「30代になったから、そろそろ医療保険に入ろうかな」

「同僚の中でも医療保険の話題が増えてきているけど、30代で医療保険って必要?」

「医療保険に入りたいけど、30代はどの医療保険に入ればいいんだろう?」

あなたもこのように思ってこのページをご覧頂いているかと思います。

30代になると結婚して子供も生まれ家庭を持つようになったりして、20代の時とは大きくライフスタイルが変化してきます。

そこで多くの方が心配するようになるのが、「自分の身体の健康」です。突然、大きな病気に罹って暫く働けなくなった時に家計は大丈夫ですか?

このページでは 30代から医療保険に加入することがおすすめである理由、そしておすすめの医療保険を幾つかご紹介します。

30代で医療保険のことについて悩んでいる場合には、ぜひ一度ご覧ください。

30代の保険の選び方

30代の方は独身であるか、既婚であるかによって医療保険の選び方が変わります。それぞれ条件別に解説をします。30代独身の場合

30代独身の方は、基本的には保険料の高い医療保険を選ぶ必要はありません。なぜなら、自分1人分の最低限の保障があれば、生活に支障が出ることがないからです。

ただし、独身の方でも子供がいたり、親を扶養している場合には、自分が働けなくなってしまった場合に、経済的に困難な状況になってしまう可能性があります。

独身の場合でも自分以外に養っている人がいる方は、既婚の場合と同じ基準で医療保険を選ぶことが重要です。

30代既婚の場合

30代既婚の方は、経済的に支えている人を自分が働けなくなった後でも支えることができる保障内容かどうかが医療保険を選ぶポイントになります。例えば、配偶者が専業主婦で働いていない場合には、自分が働けなくなってしまった場合に収入が0になってしまいますので、手厚い保障を付けておく方が望ましいです。

また、共働きであったとしても、子供の将来の学費などを考えると保険金額を上げて、保障内容を充実させた方が良いです。

30代独身の方におすすめの医療保険

それではここからは30代におすすめの医療保険のご紹介をしていきたいと思います。

それではここからは30代におすすめの医療保険のご紹介をしていきたいと思います。まず、30代独身の男性・女性別におすすめの医療保険を見ていきましょう。

独身男性に人気!オリックス生命「新CURE(キュア)」

30代の独身男性におすすめな医療保険は、オリックス生命「新CURE」です。

30代の独身男性におすすめな医療保険は、オリックス生命「新CURE」です。この「新CURE」の魅力はシンプルな保障プランで保険料がお手ごろなところです。

30代の方は、これから初めて医療保険に加入しようと思っている方も多いのではないでしょうか。

初めての医療保険であれば複雑な保障内容のものより、なるべくシンプルでお手ごろな保険料の商品を選ぶのがベストです。

また、新CUREは保障内容がシンプルにも関わらず、健康保険の対象とならない「先進医療」も通算2,000万円まで支払いをしてくれる保障もあり、非常に手厚い医療保険となっています。

資料請求はこちら(無料)

独身女性へおすすめ!オリックス生命の「新CURE Lady(キュア・レディ)」

30代の独身女性のおすすめの医療保険は、オリックス生命の「新CURE Lady」です。

30代の独身女性のおすすめの医療保険は、オリックス生命の「新CURE Lady」です。「新CURE Lady」は、上記で紹介をした「新CURE」をベースとした医療保険でして、女性特有の病気やがんへの保障が手厚い商品となっています。

基本保障は「新CURE」同様なので、シンプルな保障内容かつ、保険料もお手ごろになっています。

30代の独身女性でこれから医療保険に加入しようと考えている女性は、まずはシンプルなオリックス生命の「新CURE Lady」をおすすめします。

資料請求はこちら(無料)

既婚の方におすすめの医療保険

ここでは、30代既婚の男性・女性におすすめの医療保険をご紹介します。

ここでは、30代既婚の男性・女性におすすめの医療保険をご紹介します。

既婚男性の場合はオリックス生命の「Relief W(リリーフ・ダブル)」

30代の既婚男性の場合、既にお子様がいる方も多いのではないでしょうか。「家庭を守る」という意味では、死亡保障がどれだけ充実しているか?というのがポイントになってきます。

30代の既婚男性の場合、既にお子様がいる方も多いのではないでしょうか。「家庭を守る」という意味では、死亡保障がどれだけ充実しているか?というのがポイントになってきます。そこで、おすすめしたいのがオリックス生命の「Relief W(リリーフ・ダブル)」という死亡保障付医療保険です。

医療保険に付帯できる死亡保障は、金額をあまり高くできない商品が多いのですが、このオリックス生命の「リリーフ・ダブル」の場合には「500万円」もの死亡保障がつきます。

もちろん死亡保障だけでなく医療保障も手厚く、特に7大生活習慣病に対しての保障が優れています。

また、健康保険適用外の先進医療に対しても、2,000万円まで保障がされます。

資料請求はこちら(無料)

既婚女性の場合はチューリッヒ生命「プレミアムDX Lady」

30代既婚女性におすすめしたいのがチューリッヒ生命の「プレミアムDX Lady」。女性特有の病気である、「子宮筋腫」や「乳がん」による入院は30代から増加していきます。そういった女性特有の病気はもちろん、特定の疾病も手厚く保障されているのが「プレミアムDX Lady」です。

「プレミアムDX Lady」は、特約を付加することで3大疾病はもちろん7大疾病による入院は支払日数無制限で一生涯保障していきます。

さらに、約1000種類の手術を何度でも保障し、先進医療の技術料は通算2000万円まで保障されます。必要な保障や月々の保険料の目安に合わせて自由にカスタマイズが可能な商品です。

資料請求はこちら(無料)

30代から医療保険に加入する必要はある?

このページをご覧になっている30代のあなたは「今のタイミングで医療保険に入るべきなのでしょうか?」と悩んでいると思います。

このページをご覧になっている30代のあなたは「今のタイミングで医療保険に入るべきなのでしょうか?」と悩んでいると思います。結論から言うと、30代は医療保険に入るべき年代です。30代で医療保険に入るべき理由をこれから解説していきたいます。

メリット1:毎月の保険料と支払額合計がお得!

保険料は年齢が若いうちに入るほど安く、歳を重ねるにつ保険料は高くなります。ですので30代のうちに医療保険に加入することで、毎月の保険料を抑えることができますので、結果的に医療保険の支払額の合計が安く済むのです。

ここでは、当サイトのランキング1位であるオリックス生命「新CURE」を例に、65歳までに保険料を払い終える場合のシミュレーションをしていきます。

【条件】

入院給付金:5,000円

先進医療特約:あり

重度三疾病一時金特約:付帯しない

がん一時金特約:付帯しない

がん通院特約:なし

保障期間:終身

保険料払込期間:65歳

| 30歳 | 40歳 | 50歳 | |

|---|---|---|---|

| 月額保険料 | 2,022 | 3,171 | 5,902 |

| 年間保険料 | 23,624 | 37,010 | 68,885 |

| 65歳までの保険料 | 849,240 | 951,300 | 1,062,360 |

※単位は円

上記の表を見ていただいくとお分かりになりますように30代、40代、50代と年代が上がればあがるほど、毎月の保険料の支払額は上がっていきます。

加入時の年齢が若いほど月々の保険料は安くなっている事がわかりますよね。そして、注目していただきたい点が、「65歳までに支払う保険料の総額」です。

30歳で加入するときと40歳で加入するときで比較すると約10万円、30歳で加入した方がお得だという結果になっています。

さらに、50代で加入するときと比較すると20万円以上、30歳で加入した方がお得だということがわかりますね。

つまり、30代のタイミングで入ることで、生涯の医療保険料をお得にすることができると言えます。

メリット2:若い健康な状態の方が医療保険に入りやすい

メリット1でご紹介したように、30代で医療保険に入ると保険料を安く抑えることが可能です。それに加え、30代は「医療保険に入りやすい」というメリットもあります。

30代は40代、50代の年代と比較すると、健康な方が多い年代です。医療保険は基本的に健康な状態でなければ加入することが難しい保険です。

つまり、40代や50代になって、重大な病気などにかかってしまうと医療保険に加入することは難しくなります。

「健康なときに加入しておけばよかった・・・」

と、後悔しないように健康である30代のうちに医療保険に加入することをおすすめします。

30代の方の医療保険加入率

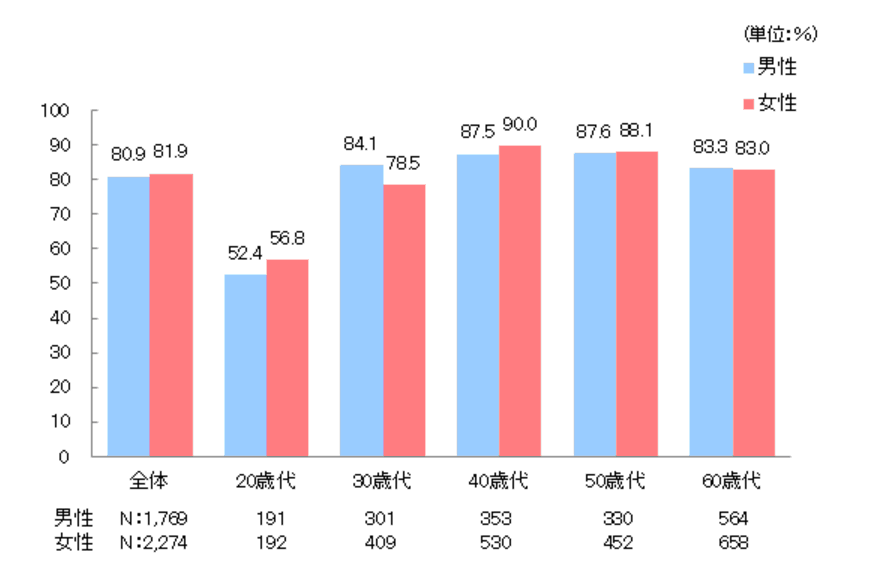

医療保険の加入を検討しているあなたにとって、他の30代の方がどのくらいの割合で医療保険に加入しているのかも気になると思います。生命保険文化センターが発表した「生活保障に関する調査」によると、30代の医療保険加入者率は男性82.3%、女性79.7%と、どちらも約8割という結果になっています。

つまり、30代になるとほとんどの人が医療保険に加入しているということになります。

出典:生命保険文化センター「平成25年度 生活保障に関する調査」

https://www.jili.or.jp/lifeplan/lifesecurity/provision/8.html

https://www.jili.or.jp/lifeplan/lifesecurity/provision/8.html

また、20代と比較すると一気に加入率が上がっていることも注目すべきポイントです。

家族のことや、自分の健康状態を考えて30代から医療保険に加入する方が多いことがわかります。

30代の入院時の平均負担額はいくら?

ここまで、30代で医療保険に加入することのメリットと、30代の加入率は男女ともに約8割に及ぶということがわかりました。

ここまで、30代で医療保険に加入することのメリットと、30代の加入率は男女ともに約8割に及ぶということがわかりました。それでは、続いて30代の入院時の自己負担額と医療保険負担額の平均を見ていきましょう。

実際に申込する商品を決める前に保険料の相場を知ることで、あなたの加入する商品の保険料が相場より高くなってしまうという事態を避けることができます。

30代の入院時平均自己負担額

30代で入院したとき、一般的にどれくらいの金額がかかるのか下の表をご覧下さい。| 日額入院費金額 | 割合 |

|---|---|

| 5,000円未満 | 14.8% |

| 5,000~7,000円未満 | 7.4% |

| 7,000~10,000円未満 | 9.3% |

| 10,000~15,000円未満 | 27.8% |

| 15,000~20,000円未満 | 5.6% |

| 20,000~30,000円未満 | 13% |

| 30,000~40,000円未満 | 7.4% |

| 40,000円以上 | 14.8% |

出典:生命保険文化センター 平成28年度「生活保障に関する調査」

生命保険文化センターによると、1日にかかる金額で最も多いのが10,000~15,000円未満の層で全体の27.8%にあたり、約3人に1人は入院した場合に1日に10,000~15,000円程負担しなければならないということになります。

長期間の入院になってしまう場合を考えるとかなり高い金額です。

30代の平均負担金額

こちらは30~34歳の年間生命保険支払い額のデータとなります。| 年間生命保険料金額 | 割合 |

|---|---|

| 12万円未満 | 18.7% |

| 12~24万円未満 | 28% |

| 24~36万円未満 | 18.7% |

| 36~48万円未満 | 11.3% |

| 48~60万円未満 | 10% |

| 60~72万円未満 | 0.7% |

| 72~84万円未満 | 1.3% |

| 84万円以上 | 2.0% |

下記は35~39歳のデータとなります。

| 年間生命保険料金額 | 割合 |

|---|---|

| 12万円未満 | 15.5% |

| 12~24万円未満 | 22% |

| 24~36万円未満 | 19.3% |

| 36~48万円未満 | 13.6% |

| 48~60万円未満 | 7.6% |

| 60~72万円未満 | 4.5% |

| 72~84万円未満 | 3.4% |

| 84万円以上 | 3.8% |

参考:生命保険文化センター「生命保険に関する全国実態調査」

先ほどの同法人の発表によると、30~34歳で一番多い層が年間12~24万円未満で28%、35~39歳も同じく12~24万円未満で22%という結果でした。

こちらのデータはあくまでも「全生命保険の年間支払額」にはなりますが、30代の場合にはその他の保険料も合わせて、月額で1万円~2万円を目安として支払っている方が多いということがわかります。

30代の医療保険おすすめ商品を紹介してきましたがいかがでしたか?

今回は30代の性別と結婚の有無にフォーカスしてご紹介しました。しかし、医療保険というのは年代や性別だけでなく、条件によってもあなたに適した商品が変わる可能性があります。

30代での保険加入、見直しは人生での大きな買い物になると思います。

条件・状況別に、自分に適した商品を知りたいあなたは当サイト医療保険コンシェルジュへご相談下さい。

医療保険コンシェルジュの詳細

また、当サイトでは実際の医療保険の加入者や保険のプロであるファイナンシャルプランナー(FP)協力のもと、加入者ランキングとFPランキングを公開しています。

こちらのランキングでは70以上もある医療保険商品から、本当に人気のある商品を知ることができます。

おすすめの医療保険ランキングはこちら

今回ご紹介した新キュアや新キュアレディも多くの支持があり、医療保険ランキング上位の結果となっています。

あなたと同じ30代加入者の口コミやFPの商品レビューも掲載しているので、そちらも併せて見て頂くとより満足のいく保険選びができるのでおすすめです。

※このページでは、保険商品の概要を説明しています。保険商品の詳細につきましては、「重要事項説明書/ご契約のしおり・約款」を必ずご覧ください。