高齢化が進んでいることもあり、今では80歳や85歳まで加入できる民間医療保険が多くなっています。

しかし、今まで更新型の医療保険に加入してきた方は、70歳や80歳で更新ができなくなってしまいます。そうなると、契約満期で保障がなくなってしまった後にも加入できる医療保険があるということはありがたいものです。

ただし、医療保険に加入するだけが選択肢ではなく、加入を検討する際には注意しなければならないポイントもあるので、各項目ごとに詳しく解説していきたいと思います。

今後の医療保険が必要かどうかわかるような内容にもなっているので、保険の見直しを検討されている方はぜひ参考にしていただければ幸いです。

目次

保険料が割高

そもそも医療保険の保険料は入院や手術などのリスクの高さに応じて設定されており、年齢が高くなるほど保険料も上がっていきます。今回はある保険会社の終身医療保険の保険料を参考にみてみましょう。条件:入院日額5,000円(60日型)、保険期間:終身、保険料払込期間:終身、先進医療特約あり

| 加入年齢 | 男性 | 女性 |

|---|---|---|

| 35歳 | 1,842円 | 1,822円 |

| 45歳 | 2,622円 | 2,342円 |

| 55歳 | 3,852円 | 3,307円 |

| 65歳 | 5,662円 | 4,897円 |

| 75歳 | 8,202円 | 7,347円 |

このように、同じ保障内容の医療保険であっても加入する年齢によってその保険料には大きな差があります。この保険会社の医療保険の場合、35歳男性と75歳男性の保険料には4倍以上の差があります。

少ない負担でリスクに備えることが保険本来の機能です。高齢になれば入院や手術を受ける確率は高くなり、給付金を受け取れる可能性も高いといえますが、保険料が割高であればメリットもあまりなくなってしまいます。

健康状態によっては加入が難しい

年齢が上がるほど健康状態に不安を抱えていることも多く、そのような方ほど医療保険に加入したいという思いも強いのではないかと思います。 ただし、新たに医療保険に加入する場合には健康状態の審査が必要となり、加入時の健康状態や持病、既往症などによっては医療保険への加入を断られてしまう可能性もあります。通常の医療保険への加入が難しい場合には、「持病があっても申し込める医療保険」などの名称で販売されている引受基準緩和型医療保険や、健康状態の審査のない無選択型医療保険などの選択肢もあります。

これらの医療保険は、通常の医療保険に比べてさらに保険料が割高であったり、保障内容が制限されているなどのデメリットもあることをふまえた上でより慎重に検討する必要があるといえます。

高齢者の医療費に対する公的保障は手厚い

高齢になるほど病気やケガなどのリスクが高くなるのは事実です。 一方で国民皆保険制度がある日本においては、高齢者の医療費は公的保障によって手厚く保障されています。70歳未満の公的医療保障

70歳未満の方の場合、国民健康保険や健康保険から医療費の保障を受けることができます。 健康保険証を提示して治療や投薬を受けた場合には、自己負担割合は3割となっています。また、医療費の自己負担額が高額となり一定額を超えた場合には、高額療養費として還付が受けられる制度もあります。

参考:高額療養費制度を利用される皆さまへ ・厚生労働省保健局

70歳以上75歳未満の公的医療保障

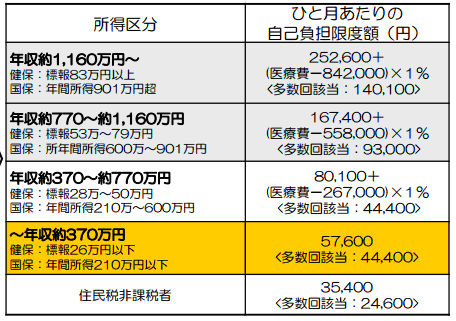

70歳以上74歳未満の方の場合、自己負担割合は2割(現役並み所得者は3割)となっています。 高額療養費制度による1ヵ月の医療費自己負担額の上限額は、以下のようにさらに軽減されます。| 所得区分 | 入院 ※世帯合算 | 外来 ※個人ごと |

|---|---|---|

| 現役並み所得者 (年収約370万円~) |

80,100円+(総医療費-267,000円)×1% 【※多数回該当:44,000円】 |

57,600円 |

| 一般所得者 (年収約150~370万円) |

57,600円 【多数回該当:44,000円】 |

14,000円 |

| Ⅱ住民税非課税世帯 | 24,600円 | 8,000円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | 8,000円 |

※参考:高額療養費制度を利用される皆さまへ ・厚生労働省保健局

※多数回該当とは・・・過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がるようになっています

※多数回該当とは・・・過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がるようになっています

75歳以上の公的医療保障

75歳の方の場合、自己負担割合は1割(現役並み所得者は3割)となっています。 高額療養費制度については、70歳以上74歳未満の方の場合と同様です。このように70歳以上となれば医療費の自己負担割合は2割、75歳以上となれば1割まで下がります。また、一般的な所得の世帯の場合であれば1ヵ月の医療費自己負担額の上限は57,600円となっており、民間の医療保険の保障がなかったとしてもそれほど心配する必要はないといえます。

高齢者が医療保険で備えるメリットのある保障

公的医療保険が適用される医療費については手厚く保障されており、高齢者が民間の医療保険に加入して備える必要性は低いといえます。ただ保険が適用されない費用が高額となる場合に備える方法としては民間の医療保険が役立つこともあります。先進医療保障

先進医療の技術料は公的医療保険が適用されず、高額となりやすい費用のひとつです。先進医療には高齢者に多い「白内障」の治療に用いられる「多焦点眼内レンズ」による治療なども含まれています。従来から白内障治療に用いられてきた単焦点眼内レンズでは、遠くと近くのどちらかにしか焦点を合わせることができなかったのに対し、多焦点眼内レンズでは遠近両方にピントを合わせることができるというメリットがあります。

そのため白内障だけでなく老眼の治療にもなり、治療後の生活の質を向上にもつながります。この多焦点眼内レンズは片眼で50〜60万円と高額となりますが、医療保険に付帯できる先進医療特約では、加入年齢によらず月100円前後の負担でこの費用全額が保障されます。

長期入院における差額ベッド代

入院日数は短期化している傾向にありますが、高齢になるほど長期入院のリスクも高くなります。個室や4人以下の病室を希望する場合には差額ベッド代が発生し、この費用については保険適用外となるため、高額療養費の上限額も適用されません。この負担は入院が長期になるほど負担は大きくなるため、1入院あたりの支払限度日数の長い医療保険に加入して備えるメリットがあります。入院日額5,000円と10,000円の医療保険では保険料はほぼ2倍になりますが、入院限度日数60日型と120日型では1〜2割程度の差です。

経済的な負担は長期入院ほど大きくなるため、できるだけ長期の保障を選択する方がいいといえるでしょう。

老後の医療保障について想定しておく

終身保障タイプの医療保険では、加入時の保険料のまま一生涯保障を持ち続けることができます。更新型の保険に加入しているのであれば、まだ満期まで待って加入し直すと年齢が上がる分保険料は高くなってしまいます。そのため高齢になってからも医療保険に加入して備えたいという希望があるのであれば、なるべく早いうちに終身保障の医療保険に加入しておくべきだといえます。

また高齢者に対する公的医療保障は手厚いことから、民間の医療保険に加入するのではなく、貯蓄など他の方法で備えるという方法もあります。その場合には医療費に備えるための貯蓄をするなどの準備を進めておくことが大切です。

まとめ

高齢になってから医療保険へ加入しようとする場合は、保険料が割高、かつ健康状態によっては加入できないこともあることには注意しましょう。そのため公的な医療保障制度なども考慮した上で、医療保険の必要性についてよく考えた上で結論を出さなければなりません。老後の医療保障については、早いうちに終身保障の医療保険に加入しておく、あるいは医療費に備えるための貯蓄をしておくなど、先を見据えて計画的に備えておくことが大切だといえます。