保険会社が取り扱っている医療保険は、一般に病気やけがで入院した際において、一定の保険契約に基づいて保険金が支払われる仕組みとなっています。

この医療保険の必要性におきましては、保険のプロであるFP(ファイナンシャルプランナー)などの専門家の間でも賛否両論ありますが、やはり、万が一のときに保障があるのは安心と言えます。

この理由としては、病気やけがを絶対にしないといった保障がどこにもなく、さらにその病気やけがの程度もどのくらいのものなのか予測することはできないからです。

今回は、医療保険の必要性について公的制度や実際に入院した場合のケースなどを例に「合理的」に解説していきたいと思います。

目次

大きな病気にかかった時や、けがをしたときに医療保険の必要性を感じても遅い

私たちは、いつ大きな病気にかかったり大きなけがをしたり、死亡するのか予測することはできません。

私たちは、いつ大きな病気にかかったり大きなけがをしたり、死亡するのか予測することはできません。このことから考えられることは、人はいつか必ず「死亡する」のは絶対ではあるものの、大きな病気や大きなけがを絶対にしないといったことは基本的にありえないということになります。

そして、医療保険に加入していないということは、大きな病気や大きなけがをして入院した場合の医療費の自己負担分は、すべて自腹を切らなければならないことを意味します。

「大きな金額を払わなければならなくなってしまった。医療保険に入っておけばよかった・・・。」

このように後から医療保険の必要性に気がついても遅いのです。

公的医療制度によって自己負担金額が軽減される

私たちは、職業などによって違いはあるものの「国民健康保険」や「健康保険」といった公的保険に加入しています。

私たちは、職業などによって違いはあるものの「国民健康保険」や「健康保険」といった公的保険に加入しています。例えば、かぜなどで病院へかかった場合は、窓口で3割などの一部医療費負担を行い、さらに薬局で薬を処方してもらうために窓口で一部医療費負担をする仕組みになっています。

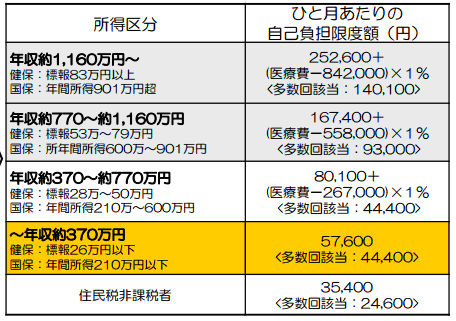

また、国民健康保険や健康保険といった種類を問わず、医療費が高額となった場合は、その人の所得(収入)に見合った医療費を自己負担すれば、残りは国が面倒を見てくれるといった公的保険制度が「高額療養費制度」です。

なお、高額療養費制度の詳細は、以下のイメージ図のとおりです。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」より抜粋・引用

会社員の自己負担額とは

たとえば、会社員で健康保険に加入している人が、会社の健康診断で再検査が必要となり、その結果、入院しなければならない程の病気が見つかったと仮定します。このとき、会社員の標準報酬月額(上記表の標報の金額)が26万円だった場合、上記表のオレンジの塗りつぶしの欄にこの人は該当することがわかります。

「ひと月あたりの自己負担限度額」を見ると「57,600円」となっていることがわかり、この人の場合、保険適用される医療費が100万円になろうが1,000万円になろうが、1ヶ月あたり57,600円の医療費を支払えば済むといったイメージになります。

同じような考え方で、標準報酬月額が28万円だった場合の「ひと月あたりの自己負担限度額」は、上記表から「80,100+(医療費-267,000)×1%」となっていることがわかります。

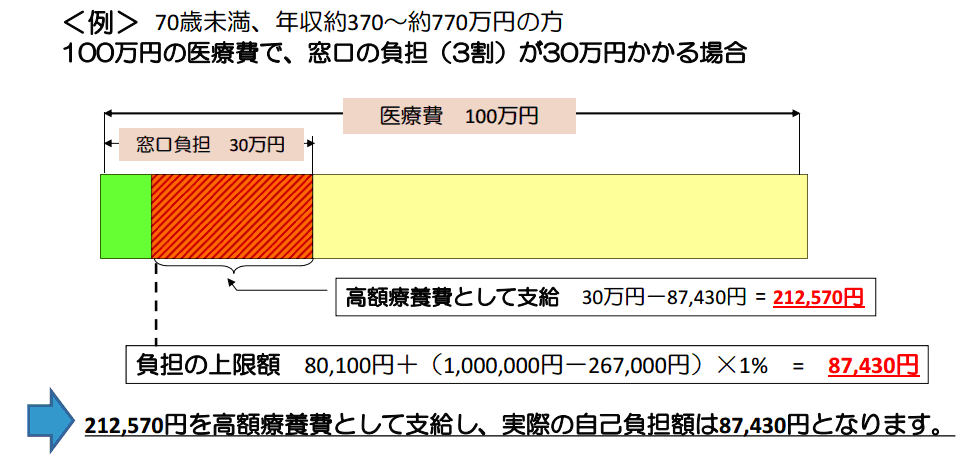

この人が、仮に保険適用される医療費が総額で100万円かかった場合における「ひと月あたりの自己負担限度額」は以下のイメージ図のようになります。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」より抜粋・引用

年齢によって異なるものの、一般に医療費は3割が自己負担分として病院の窓口へ支払うため、総額で100万円の医療費がかかった場合、原則として3割にあたる30万円をいったん、病院の窓口へ支払います。

しかし、高額療養費制度の自己負担限度額の算式にあてはめた時、87,430円を医療費の自己負担として納めれば良いことから、結果として30万円から87,430円を差し引いた212,570円は高額療養費として「申請」することで、後程、還付される仕組みとなっています。

自営業の場合

自営業の方も上の図と同じ計算で問題ありません。 月収53万円以下の自営業のあなたの実質負担額も、87,430円が自己負担になります。通院や先進医療の自己負担は?がん保険は必要?

病気やけがで病院へ入院すると、さまざまな入院準備費用がかかるほか、入院中に提供される「食事代」や「差額ベッド代」といった金額は、すべて「保険適用外」のため自己負担となります。

病気やけがで病院へ入院すると、さまざまな入院準備費用がかかるほか、入院中に提供される「食事代」や「差額ベッド代」といった金額は、すべて「保険適用外」のため自己負担となります。たとえば、食事代は、正式名称が「入院時食事療養費」といい、平成28年12月現在において「1食あたり360円=1日あたり1,080円」となっています。

さらに、平成30年4月からは、現在の1食あたり360円から「1食あたり460円=1日あたり1,380円」に値上がりすることもすでに決まっております。

参考:全国健康保険協会「入院時食事療養費」

一方、「差額ベッド代」は、集団部屋や個室などによって料金が異なり、個室の場合における差額ベッド代は、1日1万円以上になることも少なくありません。

仮に個室への空きがあれば病院へ希望を出すことで個室に入ることも可能ですが、その他の医療費の支払いを考えながら、入院する部屋を決めることが大切になってきます。

なお、集団部屋は病院によって金額の違いはあるものの、1日あたり5,000円前後のところが多い模様です。

多くの皆さんは、集団部屋に入るのが一般的ですが、緊急を要する場合や重篤な場合におきましては、個室へ移動させられることもあります。

参考:全国健康保険協会東京支部「入院のとき、差額ベッド代はきちんと確認しよう」

通院や先進医療の自己負担は?がん保障は必要?

その他よくある質問としてあがるのが先進医療や通院に関わる医療費に関してです。

■先進医療

⇒健康保険の適応外のため、全額自己負担となります。

■通院費

⇒健康保険により、医療費の3割負担で良いです。

⇒健康保険の適応外のため、全額自己負担となります。

■通院費

⇒健康保険により、医療費の3割負担で良いです。

上記から、先進医療を受けなくてはならない場合に備えて、先進医療特約は付けるべきです。

逆に通院費に関しては、国民健康保険に加入していれば1回の診察につき3割負担のみで良いので、必ず入らなければならないというものではないと言えます。

しかし、これが、がんが原因の通院なら話は別です。それには2つの理由があります。

- 近年のがんの治療が入院から通院に変化してきているから

- 先進医療などでの治療が多く、医療費が高額になりがちだから

よって、がんにそなえた保険を検討するなら通院保障のある特約を検討した方が得策だと思われます。

がんの保障はがん保険で

ここでよくある質問として、「がんは医療保険の保障範囲に入るのか」というものがあります。先に答えを言ってしまうと、「医療保険でがんの保障は特約を付けることで可能だが、手厚さはない」です。 がんに対する保障としては、4項目あります。

がんによる手術費用の保障

がんによる入院費用の保障

がんを診断した際の費用に対する保障

がんによる通院費用への保障

がんによる入院費用の保障

がんを診断した際の費用に対する保障

がんによる通院費用への保障

この4項目について、医療保険単体では保障はついてきません。保障されるのはがん特約を付けた場合のみになります。 しかも特約を付けてもそこまで手厚い保障が得られるというものではありません。

それに対し、がん保険は当然と言えば当然ですが、がんに対する保障のスペシャリストです。保障額も比べ物になりません。 がんに対して手厚く備える時は、医療保険の特約では無く、がん保険へ加入されることをおすすめ致します。

十分な貯蓄があれば医療費負担の自腹であったとしても特別な抵抗は感じないと思いますが、多くの方にとっては、大きな病気やけがをして入院した場合の自腹金額がいくらかかるのかわからない状態で医療保険に加入しないことは危険なことです。

実際に病気やけがで入院した場合における自腹金額が気になる方も多いと思うので、次に医療費の自己負担金額について公的医療制度も合わせて確認していきましょう。

保険に加入しているメリットとは

ここまで解説したことをまとめますと、病気やけがで入院した場合にかかる医療費は、「医療費の自己負担分(自己負担限度額)」、「食事代」、「差額ベッド代」、「入院準備費用など、その他の費用」などがかかるとわかりました。

ここまで解説したことをまとめますと、病気やけがで入院した場合にかかる医療費は、「医療費の自己負担分(自己負担限度額)」、「食事代」、「差額ベッド代」、「入院準備費用など、その他の費用」などがかかるとわかりました。では、医療保険に加入している場合と加入していない場合では、どのくらいお金の負担に差が生じるのか実際に比較して検証してみましょう。

なお、シミュレーション条件は、以下のとおりとします。

- 手術給付金 10万円

- 入院給付金 1日10,000円(その日から支給)

- 標準報酬月額 30万円(自己負担限度額「80,100+(医療費-267,000)×1%」)

- 差額ベッド代 1日5,000円

- 食事代 1食360円(1日1,080円)

- 総医療費 150万円

- 手術あり

- 入院日数 20日

| 項目 |

医療保険 なし |

医療保険 加入 |

|---|---|---|

| 医療費自己負担金額 |

92,430 |

92,430 |

| 食事代 |

21,600 (1,080円×20日) |

21,600 (1,080円×20日) |

| 差額ベッド代 |

100,000 (5,000円×20日) | 100,000 (5,000円) |

| 保険金 (補填される金額) | – | 300,000 (10,000円×20日+100,000円) |

| 合計 | 214,030(自己負担) | 85,970(保険金余り) |

シミュレーションの結果、医療保険に加入していない場合は、1ヶ月214,030円の自腹となり、医療保険に加入している場合は、85,970円が余る結果となりました。

あくまでも毎日の生活をしながら、この金額を支払わなければならないことを考えた時、医療保険の必要性を感じざるを得ないのではないでしょうか。 仮に住宅ローンがあったとしたら、仮に子どもの教育費用と重なったとしたら、といったように、目先のことだけでなく、先々のことを考えながら医療保険を検討することが重要です。

医療保険は必要!

今回は、医療保険の必要性について、公的医療制度である高額療養費制度や自己負担となるその他の医療費を交えて解説してきましたが、実際の金額を目にすると医療保険の必要性が率直に理解し感じることができたのではないでしょうか。

今回は、医療保険の必要性について、公的医療制度である高額療養費制度や自己負担となるその他の医療費を交えて解説してきましたが、実際の金額を目にすると医療保険の必要性が率直に理解し感じることができたのではないでしょうか。仮にお金に余裕のある人でしたら、医療保険に加入する必要性はもしかしたらないのかもしれません。しかし家計全体の将来を考えた時に、はたして「医療保険は不必要」といった判断を簡単に決めるのは難しいものです。

これは、結果として自分のことだけでなく、家族の人生が時として左右する可能性があるからであり、家計が崩れれば、家族の人生も大きく変わります。 医療保険の備えをしていなかったという小さな理由だけで他の家族の人生が崩れてしまう事態だけは避けたいものです。

当サイトでは実際の加入者や保険のプロであるファイナンシャルプランナーにアンケートを実施し、おすすめの医療保険をランキングにしています。 その中で、加入者の口コミやプロによる商品レビューもあるので、あなたの医療保険選びの参考にして頂ければ幸いです。

当サイトのおすすめ医療保険ランキングはこちら