年齢が40代を迎えたことをきっかけに、今まで検討したことはあっても加入まで進まなかった「医療保険への加入」を考える方や、見直しの相談をされる方が増えています。

この世代は独身・既婚、お子さんが成人している方、まだまだ子供の養育費がかかるなど、状況は人それぞれ。状況が違うだけに、あなただけに合った医療保険を探すのは難しい年代です。

このページではそんなあなたへ40代の医療保険の選び方から、生命保険とどちらを重視するのか?など様々な角度から「40代と医療保険」についてお伝えしていきます。

目次

男性・女性別 おすすめ商品と保険料をご紹介

最初に40代の男性・女性への終身保障の医療保険と保険料を見ていきます。まず、これからご紹介する3商品の基本情報の比較一覧表をご確認下さい。

最初に40代の男性・女性への終身保障の医療保険と保険料を見ていきます。まず、これからご紹介する3商品の基本情報の比較一覧表をご確認下さい。※この表は横にスクロールできます

| 商品名 |  オリックス生命 オリックス生命「新キュア」 |

SONPOひまわり生命 「新健康のお守り」 |

メットライフ生命 メットライフ生命「マイ フレキシィゴールド」 |

|---|---|---|---|

| ポイント | 人気No.1 | コスパが良い | 緩和型医療保険 |

| 保険タイプ | 終身型 | 終身型 | 緩和型 |

| 契約年齢 | 満0歳~満80歳 (ネット申込みは20歳~) |

満20歳~満65歳 | 満30歳~満85歳 (ネット申込みは20歳~) |

| 基本保障比較 | 入院 手術 先進医療 |

入院 手術 |

入院 手術 放射線治療 骨髄ドナー |

| 入院給付金比較 | 5,000円 10,000円 |

3,000円~20,000円 | 3,000円 5,000円 8,000円 |

| 特約比較 | ガン 三大疾病 |

先進医療通院 ガン 女性疾病 三大疾病 介護 |

通院 健康祝金 先進医療 介護 認知症 がん 骨折 |

| 入院給付日数限度比較 | 60日,120日 | 40日,60日,120日 | 60日 |

| 保険料払込期間比較 | 55歳・60歳・65歳・70歳払済 終身払から選択 |

55歳・60歳・65歳・70歳・75歳・80歳払済 終身払、10年払から選択 |

終身払(先進医療特約は10年更新) |

| 保険料比較 | 2,187円 | 2,057円 | 3,881円 |

※条件:40歳男性、入院給付金日額5,000円、先進医療あり、終身払

「フレキシィゴールドS」は引受基準緩和型の医療保険となるため保険料が他商品と比べ若干高くなる点には注意してください。では、それぞれの商品のポイントや男女別の月額保険料を紹介していきます。

オリックス生命「新CURE」(独身者にオススメ)

数ある保険商品の中、当サイトだけでなく多くのランキングサイトで1位となっているオリックス生命「新CURE」。

数ある保険商品の中、当サイトだけでなく多くのランキングサイトで1位となっているオリックス生命「新CURE」。保険料のお手頃さも評価されており、シンプルな保障のため独身者におすすめの商品です。

この商品は生活習慣病に対する保障が手厚く、「七大生活習慣病」「三大生活習慣病」に対しての入院無制限の保障が人気です。生活習慣病は一番身近に感じられる病気で、40代となると仕事において重要な役割を担ってくるとともに生活習慣も乱れてくることから40代に限らず各世代から絶大な支持があります。

さらに健康保険適用外の先進医療特約が基本保障に含まれているため、おすすめの商品です。

| 40歳男性 | 2,187円 |

| 40歳女性 | 2,022円 |

<保険料算出条件>入院給付金日額5,000円、手術給付金:入院中10万円・外来2.5万円、先進医療特約あり、重度三疾病一時金特約、がん一時金特約なし、保険料払込期間/保険期間:終身

また、「新CURE」は女性向けに「新CURE Lady」という、女性特有の病気に手厚い保障のある商品もあり、保険料は40歳女性で2,177円となっています。男性同様、女性も病気のリスクが高まる年代ですので、女性特有の病気に手厚い保障はありがたいですよね。

資料請求はこちら(無料)

SONPOひまわり生命「新健康のお守り」

こちらも独身者におすすめの医療保険。保険料が高額になりがちな三大疾病支払特約をつけた場合もそれほど保険料は上あがりません。

こちらも独身者におすすめの医療保険。保険料が高額になりがちな三大疾病支払特約をつけた場合もそれほど保険料は上あがりません。また、保障内容の幅が広く、給付金支払日数や入院給付金日額などを予算に応じて選べることができます。しかし、保障の幅を広くすると保険料が高くなってしまうので必要な保障だけを選ぶことが重要です。

| 基本パターン | 三大疾病支払日数無制限特則付 | |

| 40歳男性 | 2,057円 | 2,327円 |

| 40歳女性 | 1,762円 | 2,022円 |

<保険料算出条件>入院給付金日額5,000円、医療用特定疾病診断保険料免除特約なし、保険料払込期間/保険期間:終身

より詳しい保険料を知りたい方は下記ページから保険料のシミュレーションができるので、興味がある方はチェックしてみましょう。

資料請求はこちら(無料)

メットライフ生命「マイ フレキシィゴールド」

最後のおすすめしたいのはメットライフ生命の「マイ フレキシィゴールド」です。この商品は今回ご紹介する中では唯一の引受基準緩和型医療保険となります。40代となるとこれまでに病気になった方や今現在持病がある方もいらっしゃるかと思います。持病がある方でも加入しやすい医療保健がこちらの「マイ フレキシィゴールド」です。

手術保障や入院保障はもちろんのこと放射線治療なども幅広く保障しており、さらにプランによって退院後の通院保障や、三大疾病での通院に対しての保障が手厚くなっています。

| シンプルコース | 保障充実コース | |||

| 健康祝金あり | 健康祝金なし | 健康祝金あり | 健康祝金なし | |

| 男性 | 4,431円 | 3,881円 | 6,625円 | 6,075円 |

| 女性 | 4,186円 | 3,596円 | 6,150円 | 5,560円 |

<保険料算出条件>入院保障日額5,000円、入院中の手術保障5万円、通院中の手術保障1.25万円、先進医療2,000万円まで保障+一時金5万円、保障期間/保険料払込期間:終身、先進医療給付特約付

ただ、引受基準緩和型医療保険なので、保険料は通常の保険に比べるとやや高めなのですが、保障の手厚さは通常の保険と変わりません。これまでに通常の医療保険に加入できなかった方へおすすめします。

資料請求はこちら(無料)

40代から医療保険に入ることのメリット

身体の保険は、大きく分けて自身の病気やケガに対する医療費をカバーする

「医療保険」と、自身に万が一のことがあった場合に遺された家族の生活費を保障する

「生命保険」に分かれます。

身体の保険は、大きく分けて自身の病気やケガに対する医療費をカバーする

「医療保険」と、自身に万が一のことがあった場合に遺された家族の生活費を保障する

「生命保険」に分かれます。社会人なりたての20代や家族を持ち始める30代と比較し、40代は統計的には家族の生活費に加え、教育費や住居費(住宅購入された方は住宅ローンの返済額)が必要となります。

さらに、若い世代と比べると病気のリスクも高まってくるのも40代です。

一定期間の病気やケガでも、会社を休むことなどで収入が途絶える期間があると家計には大きなダメージとなります。そんないざというときに加入しておくと助かるのが医療保険です。

では、次に同世代の方の保険加入率をみていきます。

生命保険加入率は?

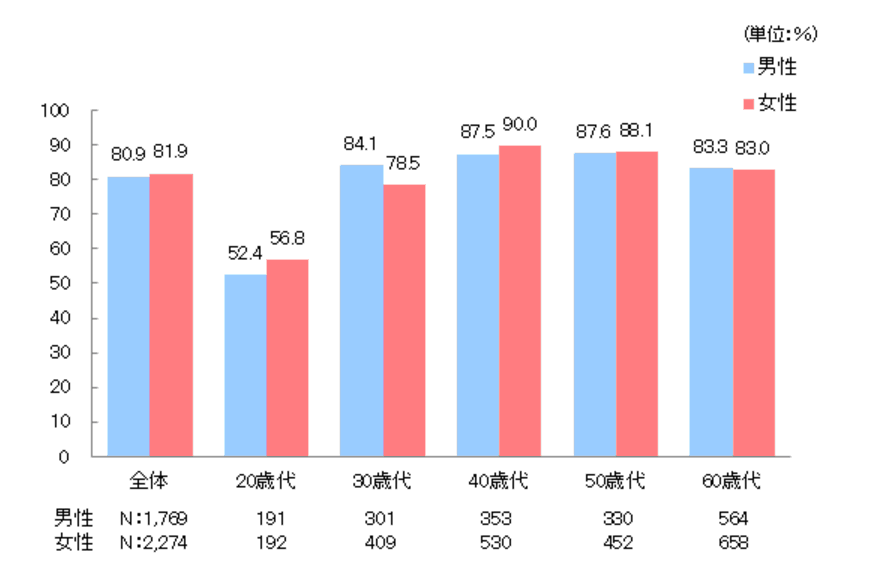

ここで年齢別・性別ごとの生命保険加入率を確認しておきましょう。まずは下表「生命保険の加入率」をご覧下さい。

ここで年齢別・性別ごとの生命保険加入率を確認しておきましょう。まずは下表「生命保険の加入率」をご覧下さい。

出典:生命保険文化センター平成25年度「生活保障に関する調査」

30代と比較し、40代は男性(84.1% → 87.5%)、女性(78.5% → 90.0%)というように男女ともに加入率の増加が見られます。

これは家計に余裕が生まれ、医療保険に割く資金的余裕が増えたり、年齢的に健康への危機感が加入率を増加させることにつながっていると考察します。

なお、このグラフは医療保険だけではなく、終身保険や養老保険などを含めた「生命保険」の統計であることに注意が必要です。

日本の生命保険は、傷病を保障する医療保険の機能が備わっていたり、がん保険に三大疾病の保障が組み込まれていたりするため、医療保険単独での統計を見るよりも「生命保険」で見た方が、実際の保険の需要を抑えているといえます。

医療保険と生命保険どちらに加入するのがおすすめ?

それでは、40代は「医療保険」と「生命保険」どちらに加入すべきなのでしょうか。先に結論を言ってしまうと、「人それぞれ」になります。その理由を以下で解説します。

それでは、40代は「医療保険」と「生命保険」どちらに加入すべきなのでしょうか。先に結論を言ってしまうと、「人それぞれ」になります。その理由を以下で解説します。教育費や住宅ローンなど、仮にその費用を払っている方の身に何かがあった場合、その費用の支払いに困るとお考えであれば、「生命保険」を優先した方がいいといえます。

一方で、住宅ローンに対して団体信用生命保険(団信)※1や購入物件にモーゲージローン※2をかけられている場合は、終身保険の必要性を下げることができます。

※1 住宅ローン契約者が死亡、高度障害状態になったときに金融機関が残ったローンを払ってくれること

※2 死後に自宅を現金化できるローン

※2 死後に自宅を現金化できるローン

さらに公的年金を支払っているかも重要なポイント。公的年金を支払っている人は、万が一のことがあれば遺族年金を受け取ることができ、遺された家族には大きな支えとなります。

仮に「自分が死んでしまったら」と考えたときに、ある程度のお金を受け取ることができそうなのであれば、生命保険よりも医療保険を優先する方がよいでしょう。

ただ、医療保険は何もなければ払った保険料が返ってくることのない「掛け捨て型」が多い反面、生命保険は保障と同時に一定期間加入すると解約返戻金として保険料以上のお金が戻ってくる「貯蓄性」の要素もあります。

それぞれの商品の実用性をご自身の状況と比較し、生命保険か医療保険かを選択するまたはどちらも加入するでもよいでのではないでしょうか。

高額療養費を踏まえたうえでの医療保険選びを

医療保険を選ぶとき、病気やケガに必要な保障を備えた商品そのものを選んでしまうと、結果的に余計な支出をしてしまうこともあります。

医療保険を選ぶとき、病気やケガに必要な保障を備えた商品そのものを選んでしまうと、結果的に余計な支出をしてしまうこともあります。それは「公的保障」があるためです。公的保障の中でも代表的な制度が「高額療養費制度」です。

「高額療養費制度」とは、公的健康保険制度のひとつで、健康保険に加入する人の所得に応じて、医療費が一定額以上必要となった際に一部が還付される制度のことです。

計算式は以下の公式を使い、1か月ごとに行います。また、収入に応じて負担上限額は下図の通り異なりますが、幅広い所得層が保障されていることがわかります。

| 所得区分 | 1か月の自己負担額 |

| ア 標準報酬月額83万以上 | 約25万2600円 |

| イ 標準報酬月額53万~79万 | 約16万7400円 |

| ウ 標準報酬月額28万~50万 | 約8万100円 |

| エ 標準報酬月額26万以下 | 約5万7600円 |

表中の標準報酬月額は、毎月の基本給や交通費など、勤務先から支給されている報酬を月平均にした時の金額です。この月額は厚生年金や健康保険の保険料算出にも使われています。1年のうちの4月、5月、6月の所得から算出されます。

たとえば(ウ)に該当する人は、1ヶ月の医療費が20万円かかった場合も、8万100円までの自己負担でいいという計算式になります。医療保険を検討する場合は、この制度を踏まえた上で必要な保障を判断することが大切です。

このほかに、勤務先で「高額療養費制度」とは別の保障制度が充実していることもあります。医療保険の加入にあたっては、保障内容が重複しないようよくチェックしましょう。

あなたの条件・状況に合わせて選ぶことが大切

ここまで40代における医療保険の考え方について解説してきました。このページでお伝えした高額療養費などの公的保障制度を踏まえたうえで、医療保険を考えるようにしてみてはいかがでしょうか。

ここまで40代における医療保険の考え方について解説してきました。このページでお伝えした高額療養費などの公的保障制度を踏まえたうえで、医療保険を考えるようにしてみてはいかがでしょうか。また、あなたの条件・状況により、どのような保険が必要なのかといったことは重要です。当サイトでも各種ランキングをご用意し医療保険を紹介をしていますが、必ずしもあなたに合う保険とは限りません。

ですので、ランキングを見て商品を比較・検討した上で、最終的に保険のプロに相談することをおすすめします。

当サイトでは、保険のプロによる無料電話相談サービスもあるので、ぜひご活用下さい。

※このページでは、保険商品の概要を説明しています。保険商品の詳細につきましては、「重要事項説明書/ご契約のしおり・約款」を必ずご覧ください。