医療保険は、申込書を提出すればその瞬間から保障が開始されるわけではありません。

それでは一体、どのタイミングで保障が開始されるのでしょうか?

この保障が開始されるタイミングのことを「責任開始日」と呼びます。保険を契約する上で、責任開始日を理解しておくことは、とても重要な意味を持っています。

また、医療保険によっては待機期間が設けられているものもあります。ここでは、医療保険の契約において重要な意味を持つ「責任開始日」について、詳しくみていきたいと思います。

責任開始日はどのように決まるの?

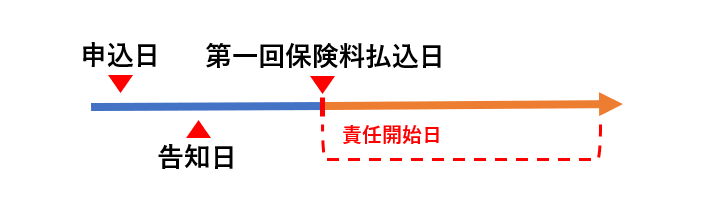

責任開始日を考える上で重要になってくるのが、「申込日」、「告知日」、「第一回保険料払込日」の3つの日付です。この3つの手続きがすべて完了した日が、責任開始日となります。

責任開始日を考える上で重要になってくるのが、「申込日」、「告知日」、「第一回保険料払込日」の3つの日付です。この3つの手続きがすべて完了した日が、責任開始日となります。「申込日」は申込書を記入した日、「告知日」は、体の状態等を保険会社に申告する「告知書」を記入した日または保険会社が委託する医師の診査を受けた日となります。

この3つの日付の中で、最も注意が必要なのが「第一回保険料払込日」です。「第一回保険料払込日」は最初の保険料を保険会社に支払った日ですが、払込のタイミングは第一回保険料の支払いをどのような方法で行うかによって異なります。

保険会社によって取り扱いは異なりますが、第一回保険料の支払い方法には、大きく分けて以下の3つの方法があります。

保険会社によって取り扱いは異なりますが、第一回保険料の支払い方法には、大きく分けて以下の3つの方法があります。

①保険会社の口座に直接振り込む

②クレジットカードで支払う

③口座振替を利用する

②クレジットカードで支払う

③口座振替を利用する

この3つのうち、特に注意が必要なのが口座振替を利用する方法です。

口座振替を利用する場合には、一度保険会社に口座振替の依頼書を提出してから、保険会社が各金融機関に口座振替の手続きを行い、契約者の口座から第一回保険料の振替を行います。

そのため、第一回保険料の振替を行うまでに時間がかかってしまうというデメリットがあります。クレジットカードや保険会社の口座へ直接振り込みを行う場合には、手続きに要する時間は長くても数日ですが、口座振替の場合、数週間もの時間がかかってしまいます。

第一回保険料の払い込みが遅くなるということは、責任開始日も遅くなってしまうということです。特に注意が必要なのは、申込日と誕生日が近い場合です。

通常、保険料は責任開始日の年齢、または責任開始日の翌月1日の年齢を基準として計算します。そのため、申込書を提出した後でも、責任開始日や責任開始日の翌月1日が誕生日よりも遅くなってしまうと、保険料が上がってしまうケースがあり注意が必要です。

なお、第一回保険料の支払いをクレジットカード等の口座振替以外の方法を選択した場合でも、二回目以降の保険料を口座振替で支払うことはできるため、第一回保険料の支払いは口座振替以外の方法をおすすめします。

責任開始に待機期間がある医療保険もある

これまで述べた責任開始日は、一般的な医療保険の責任開始日です。一方で、がん保険やがん特約等の場合には、保険会社によっては3か月~9か月の待機期間経過後に保障が開始される商品もあります。

これまで述べた責任開始日は、一般的な医療保険の責任開始日です。一方で、がん保険やがん特約等の場合には、保険会社によっては3か月~9か月の待機期間経過後に保障が開始される商品もあります。このようなルールは、申込み前から健康状態に不安がある人が、申込み直後に健康診断等を受けて給付金の支払い受けることを回避し、契約者間の公平性を保つことを目的として設定されています。また、待機期間を設けることで、保険料を安く出来る、というメリットもあります。

このような商品の場合も、基準となるのは「申込日」「告知日」「第一回保険料払込日」です。この3つがすべて完了した日から保険会社が定めた待機期間(3か月または9か月)が経過した時点で、保障が開始されます。

契約時に注意すべき点

ここで、注意が必要となる点が一点あります。それは、責任開始日はあくまでも、「保険会社の承認がおりた際に、遡って保障を開始する日である。」と言う点です。

ここで、注意が必要となる点が一点あります。それは、責任開始日はあくまでも、「保険会社の承認がおりた際に、遡って保障を開始する日である。」と言う点です。つまり、保険会社の承認がおりなければ、そもそもその医療保険契約は成立しない、ということです。

医療保険を申し込む場合、「申込」→「告知」→「第一回保険料の払込」→「保険会社の審査・承認」という手続きが発生します。

契約者の方で手続きを行うのは、「申込」→「告知」→「第一回保険料の払込」までとなりますが、「申込」、「告知」を受け付けた時点で、保険会社はその人がその医療保険に加入しても問題ないか?ということを審査します。

万が一、その契約者が自分の健康状態等を偽って申し込みをしていると、他の契約者との公平性が保たれなくなってしまいます。また、保険会社は、給付金詐欺等の倫理に反する契約も排除しなければなりません。そこで、保険会社では受領した書類をもとにその人が保険に加入できるどうか審査を行います。

審査の結果によっては、契約自体が成立しない場合があります。つまり、「申込」「告知」「第一回保険料払込」が済んだからと言って、保険に入れるとは限らないのです。それでは、「責任開始日」とは何なのでしょうか?

「責任開始日」はあくまでも、「審査に通った場合に、遡って保険会社が保障を開始する日」です。契約者が手続きを終わらせても、保険会社の都合で審査に時間がかかっておりその期間の保障がされない、というのでは契約者にとって不公平な契約になってしまいます。

万が一、保険会社での審査中に保険事故が発生した場合でも、給付金の支払いが行われるようにするために設定されているのが、責任開始日です。そのため、責任開始日は必ず保険会社の承認よりも前の日付になります。

しかし、最終的に保険契約が成立するのは、保険会社の審査が通ってからになります。そのため、古い保険から新しい保険へ乗り換える場合には、保険会社が体の状態等に問題がないことを確認して、契約が成立した時点で古い契約を解約する必要があります。

保険契約の成立前に古い契約を解約してしまい、万が一新しい保険に加入できない、というようなことがあると保険に加入していない無保険の状態になってしまうからです。

「責任開始日」と言う名前はついていますが、保険会社の審査が完了し、保険会社の承認がおりなければ、保障の責任は開始されません。「申込」「告知」「第一回保険料払込」が済んだから責任開始日が到来したと安心して、契約が成立する前に前の保険を解約することが無いように注意しましょう。

また、先ほど3か月や9か月の待機期間がある保険契約もあるというお話をしました。この場合、一度成立している契約であっても、免責期間中に判明したがん等の病気は、給付金の対象とはなりません。そのため、同じような保険に加入していて新たな保険に変える場合には、待機期間中は古い保険は解約しない方がいいでしょう。

まとめ

医療保険に加入する上では、いつ契約が成立するのか?いつ保障が開始されるのか?と言うことが重要になってきます。

医療保険に加入する上では、いつ契約が成立するのか?いつ保障が開始されるのか?と言うことが重要になってきます。このタイミングを間違えると、保険料が上がってしまったり、保障のない期間が発生してしまったりすることがあります。また、保険会社や保険の種類によっては、待機期間のある保険契約もあります。

待機期間のある契約については、申し込みから保障の開始までの期間が長くなります。このような種類の保険に加入する場合には、待機期間中の保障についても考えた上で、申し込みを行いましょう。

また、同じような内容の保険であっても、待機期間がないタイプのものもあります。医療保険を検討する際には、「この商品はいつから保障が開始されるのか?」ということを理解した上で加入しましょう。