「難病」を罹ってしまった場合、それだけでとても怖く不安になってしまうかと思います。

難病になると身体面はもちろんのこと、精神面や経済的な面においても非常に大きな負担を強いられます。そんなときに入っていれば心強いのが民間の医療保険ですが、もしまだ入っていなかったとしたら・・・

でも、安心してください。

難病に指定された場合であっても、症状や商品によっては医療保険に加入できる可能性があります。

今回は難病とはどのようなものなのか?難病の際の保険を選ぶポイントを紹介していきます。

難病とは

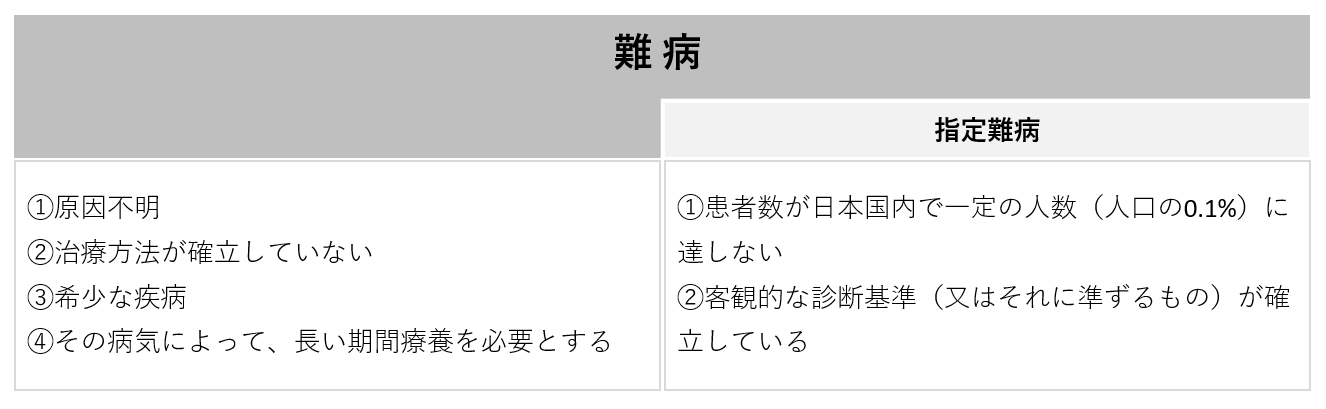

「難病」と一言にいっても、その疾患は様々です。

「難病」と一言にいっても、その疾患は様々です。そもそも、難病という言葉自体は、「治りにくい病気」を指す言葉であり、医学用語として明確に定義されているわけではありません。

「難病の患者に対する医療等に関する法律」 において、治療が極めて困難で、医療費が高額になるような特定の疾患に対し、「指定難病」として指定されています。

「指定難病」はパーキンソン病、クローン病、重症筋無力症などをはじめ、平成29年4月時点においては330種類あり、厚生労働省のホームページにて参照することができます。

「指定難病」はパーキンソン病、クローン病、重症筋無力症などをはじめ、平成29年4月時点においては330種類あり、厚生労働省のホームページにて参照することができます。難病指定時に受けられる公的保障

指定難病に対しては、治療方法の確立と患者の経済的負担の軽減のため、一定の条件の下、医療費助成制度が設けられています。

指定難病に対しては、治療方法の確立と患者の経済的負担の軽減のため、一定の条件の下、医療費助成制度が設けられています。具体的には、①「指定難病」と診断されること、②「重症度分類等」に照らして病状の程度が一定程度以上であること、③都道府県から指定を受けた「難病指定医」、「指定医療機関」で治療を受けること、が条件となっています。

ただし、「重症度分類等」において軽症であるとされた場合であっても、高額な医療を継続する必要がある人は、医療費助成の対象となります。「高額な医療を継続する必要がある」とは、医療費総額が33,330円を超える月が支給認定申請月以前の12月以内に3回以上ある場合をいいます。

簡単に言うと、自己負担割合が3割の場合であれば、自己負担額が1万円となる月が年に3回以上ある場合が該当します。

これらのような条件を満たした上で、都道府県に申請を行い認定されると、医療費受給者証を交付され、医療費の助成を受けることができます。

助成内容は、本人の所得に応じて1ヶ月ごとの自己負担額に上限を設け、その限度額を超過した場合にはその分が払い戻されるようになっています。

自己負担額については、所得区分に応じて2,500円~30,000円まで設定がされています。

指定難病についての特定医療の月ごとの医療費総額が5万円を超える月が、申請日の月以前12月で既に6回以上ある場合、さらに自己負担額が引き下げられます。

なお、所得区分に関わらず人工呼吸器装着者の自己負担額は1,000円、生活保護者の自己負担額は0円となっています。

難病になっても医療保険って入れるの?

今まで述べてきたとおり、難病は治療も難しく、医療保険なんて入れるわけがない、なんて考えている人も多いのではないでしょうか。

今まで述べてきたとおり、難病は治療も難しく、医療保険なんて入れるわけがない、なんて考えている人も多いのではないでしょうか。難病に指定されている人は持病のない人に比べて医療保険に入りにくいのは事実ですが、全く医療保険への加入ができない、というわけではありません。

医療保険というのは、通常「告知書」と呼ばれる、加入者の健康状態に関する質問事項に回答する書類の記載内容をもって、保険会社は契約の引き受けを判断します。

保険会社によっても異なりますが、具体的には①3ヶ月以内の診察・検査・治療・投薬、②5年以内の入院、手術、③特定の病気による5年以内の診察・検査・治療・投薬、④健康診断・人間ドックの異常、⑤身体障害、⑥がんの罹患歴、などの回答を求められます。

つまり、難病に罹っていたとしても、これらの項目に該当さえしなければ、何の問題も無く医療保険に加入することができます。

まずは、ご自身の現在の療養の状況をしっかりと確認することが重要です。とはいえ、難病はそもそも長い期間療養を必要とするもの、とされているため、これらの項目に該当しないケースというのはあまりないかもしれません。

そこで、難病をはじめとしてすでに持病を持っている方でも入りやすい、「引受基準緩和型医療保険」というものもあります。これは、難病の方でも入りやすくなっている分、保険料が割り増しされています。

保険会社は収入である保険料と、支出である保険金・給付金のバランスをとる必要があり、リスク=支払いの可能性が高い人については、他の加入者との公平性を図るためにも契約を断らなければなりません。

難病の方はどうしても入院や手術などによって保険金・給付金を支払う可能性が高いと判断されてしまいますが、引受基準緩和型医療保険は、そのリスク度合いに応じて保険料を割り増しし、難病の方でも加入しやすくした商品です。

保険会社によっても異なりますが、具体的には告知項目を①3ヶ月以内の入院・手術の勧め、②3ヶ月以内のがん等による診察・検査・治療・投薬、③2年以内の入院・手術、④5年以内のがんによる入院・手術、などのように制限することで加入しやすくしています。

例えば、難病であっても2年間入院・手術がなく、かつ勧められてもいない状況であれば、引受基準緩和型医療保険には加入することができます。

このように、症状や商品によっては医療保険に加入できる可能性は十分にあります。

難病でも加入しやすい医療保険の選び方

すでに述べたとおり、難病でも加入しやすい医療保険は、「引受基準緩和型医療保険」と言うものになります。

すでに述べたとおり、難病でも加入しやすい医療保険は、「引受基準緩和型医療保険」と言うものになります。しかし、同じ引受基準緩和型医療保険であっても、内容は保険会社によって異なります。しかも、多くの保険会社で引受基準緩和型医療保険を取り扱っているため、なかなかどれに加入すればよいか悩むところだと思います。

そこで、商品を選ぶ際のポイントを紹介します。

保険料

保険とは、極論すればお金を払って(保険料)、お金を受け取る(保険金・給付金)、いわばお金とお金のやり取りです。当然、受け取るものが同じであれば、支払うお金である保険料は安いに越したことはありません。

しかし、受け取る保険金や給付金の金額や条件は商品ごとに異なるため、一概に支払う保険料の高い安いが比較できません。

保険料が安いということは重要な要素ではありますが、それだけに左右されるのではなく、どのようなケースでどれくらいの金額が必要なのかを具体的にイメージし、それにあった医療保険を選ぶことが重要です。

入院限度日数

医療保険の入院給付金には、1回の入院につき支払いの対象となる日数に上限が設けられています。多くの引受基準緩和型医療保険の場合、1入院あたり60日が限度と設定されています。この1入院には、退院から180日以内に同じ病気で再入院した場合も含まれます。

そのため、2ヶ月間も入院なんてしないだろうと思っていても、難病により短期間に入退院を繰り返すことになると、意外と簡単に60日を超過することもありえます。

そのため、その分保険料は上がるものの、限度日数を60日ではなく120日型の引受基準緩和型医療保険を選択肢に入れるのもいいかと思います。

例)ネオファースト生命「ネオdeいりょう 健康プロモート」など

通院特約

引受基準緩和型医療保険は、基本的に入院と手術の保障が中心で、通常の医療保険と比べると特約はあまり充実していません。しかし、難病の種類や症状の重症度によっては、入院ではなく通院による治療がメインとなることもあると思います。

そのような場合に備え、入院前後の通院を保障する通院特約も検討の余地があるでしょう。

例)アフラック「ちゃんと応える医療保険 やさしいEVER」など

手術給付金

手術給付金は、基本的にどの引受基準緩和型医療保険にも付いています。しかし、その給付金額は商品によって様々です。手術給付金は入院給付金の金額と連動するものが多く、一律入院給付金の10倍となっているものが多いです。

しかし、商品によっては手術の種類次第で20倍や40倍の給付金が支払われるものもあるため、注意が必要です。

ただし、倍率がよければそれでいいかといえばそうでもなく、その分保険料は高くなる傾向にありますので、あくまでご自身の病状等に応じて選択することが重要です。

例)最大40倍:SONPOひまわり生命「新・健康のお守り ハート」

まとめ

難病に指定された際の身体的、精神的な負担の大きさは想像に難くありません。

難病に指定された際の身体的、精神的な負担の大きさは想像に難くありません。指定難病に対する医療費助成制度があるため、当面の医療費の負担は確かにそこまで大きくはありません。

しかし、今後も長い期間にわたって療養が続くこと、そしてそれに伴い医療費も継続的にかかってしまうことに対する不安は決して小さくないでしょう。

そのような時に、医療費や生活費、休業等による所得の補填として医療保険があれば、金銭的にも、そして何より精神的にも少しは楽になるのではないでしょうか。

ここまで述べてきた通り、指定難病であったとしても、その症状や商品によっては、医療保険に加入できる可能性は十分にあります。

難病だから医療保険に加入なんてできない、と諦めてしまうのはとてももったいないことですので、まずは当サイトの保険の悩みを解決する医療保険コンシェルジュを利用してみてはいかがでしょうか。