医療保険は何を重視して選べばよいのでしょうか。

各保険会社が様々医療保険を出しているため、保障内容や保険料など、どの点を重視するかによって加入すべき医療保険の種類は変わってきます。

また、あなたが置かれている状況によっても選び方は変わってきます。例えば、独身・家族持ち、性別など、状況によっても選び方が変わってくるので医療保険選びはとても難しいものです。

このページでは、医療保険の選び方について世代・性別・状況別のポイントを解説していきたいと思います。

目次

年代別の傷病数

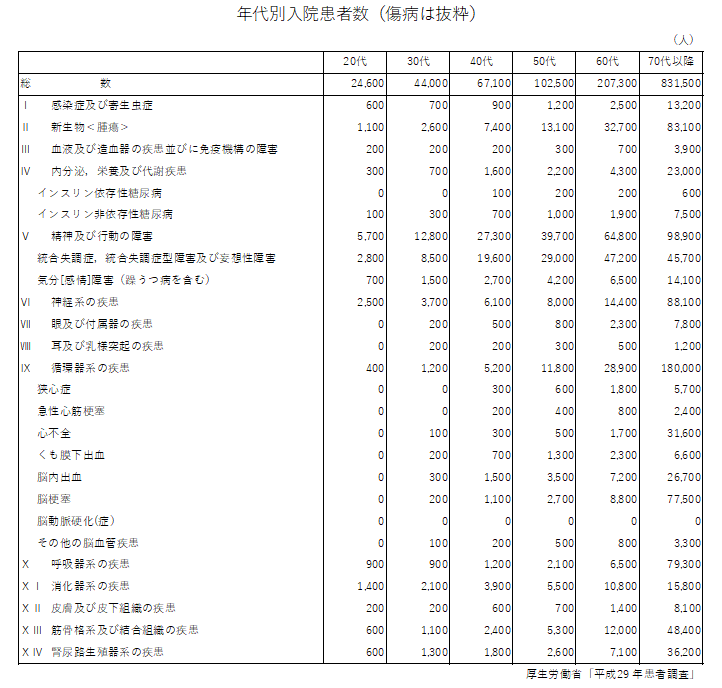

まずは下記資料をご覧ください。厚生労働省が公表している「患者調査」から年代別入院患者数を抜粋したものです。こちらの資料は、年代別にどんな病気になる方が多いのかということがわかるので、医療保険に加入する際の参考にしてください。

※厚生労働省「患者調査」をもとに参考

傷病は一部のみ抜粋しています。入院患者数が少なく見えるかもしれませんが、これは任意に抽出した医療機関の平成29年10月17日(火)~19日(木)の3日間の入院患者数となります。

ですので「0」とあっても実際には一定数の入院患者数がいる可能性があります。年代が上がるにつれ入院患者数が増えますが、20代でも少ないというわけではないことがわかります。

これらの傷病リスクも加味した上で、読み進めて頂ければ幸いです。

年代・状況別の選び方とポイント

医療保険は、加入時の年齢によって保険料が異なり、年齢があがるにつれ保険料は上がります。これは上記の「患者調査」をみてわかるように、歳を重ねるごとに傷病リスクは上がるためです。ここでは年代に加え、その年代で起こりうるライフイベントも併せて選び方をご紹介していきます。

20代(会社に入って間もない独身)

まずは、20代の医療保険の選び方からご紹介します。20代は新卒で会社に入って間もなく、仕事を覚えるのが精一杯の時期かと思います。また、20代の傷病リスクは確率から見れば他の世代に比べ低いこともあり、「医療保険」のことを考えている方も少ないのではないでしょうか。

一方、収入面では役職につくなど責任ある立場になるまでは不安定ですし、高額な医療保険料の負担はなるべく避けたいものです。 このような状況を踏まえ、20代の医療保険について考えてみます。

20代で医療保険に加入するメリットは、「終身医療タイプ」で一生涯安い保険料で加入し続けることができること。

医療技術の進歩に伴い、医療保険の保障内容が変化することはありますが、30代・40代で加入するよりも医療保険料負担は軽くなるのは明らかです。収入面で満足できない時期だからこそ、医療費負担を軽減するために加入するという考え方も成り立ちます。

30代(子供のいない夫婦)

30代の医療保険の選び方です。タイミングにもよりますが、子どもの誕生時に保険について改めて考える必要がありますので、医療保険は子どもができてからとお考えの方もいらっしゃるでしょう。 ただ女性の場合、可能であれば出産前に医療保険に加入しておきたいところです。

一般的に正常分娩は医療行為にあたりませんので医療保険の対象外ですが、帝王切開は医療保険の保障対象です。子どもが生まれたときには、学資保険や死亡保険の検討をしなければなりませんので、医療保険は先に加入しておいてもいいでしょう。

ただ注意点としましては、奥様が出産を機に仕事を辞めることを考えている場合、生命保険料控除が使えなくなります。

介護医療保険控除は、年間保険料8万円超なら最大の4万円控除できますので、ご主人が医療保険料を負担するのも一つです。 加えて、これから子どもの養育費や教育費、住宅購入費用など大きなライフイベントを控えています。

医療保険に加入する際には、これらのイベント時に医療保険を解約しなくても済むように、ライフプランを立てることをおすすめします。

40代(子供がいる家庭)

40代の医療保険の選び方を見ていきましょう。すでに子どもがいる家庭の場合、子供の養育費、老後の生活費、住宅ローンなど費用を改めてしっかり把握しましょう。 しかしどの程度費用がかかるかは、実際にエクセルなどでキャッシュフロー表(※)を作成し、確認しなければなりません。

※将来、先々のお金の流れを記載した表

また今まで医療保険に加入していないと、子どもの誕生時に保険料の負担が一気に増える可能性があります。 保険料の負担だけを考えるのではなく、先ほどのキャッシュフロー表を作成し、どの程度の保険料まで支払うことができるか、シミュレーションしておきましょう。

医療保険に関しては、夫婦ともに加入しておくと医療費負担が大きくなったときには安心です。医療保険に加え、がん保険に加入するかどうかも検討すべきですが、家族の収入面を支えている人に保障を厚くしておくのが一般的です。

これからどのくらい費用がかかるか心配な点はキャッシュフロー表でイメージをつかみ、可能であれば、退職後以降も継続して加入することを想定した医療保険選びをしたいところです。

50代以降の加入は保険料負担が大きくなるからです。あくまで目安で、特約の有無によっても異なりますが、保険料は1年で500~1,000円程度上昇します。40歳時の加入で毎月の保険料が3,500円であれば、60歳時に加入すると月々5,500円必要となります。

50代(子供が独立した家庭)

50代の医療保険の選び方です。50代ですでに子どもが独立した家庭の場合、すでに医療保険に加入している人も多いでしょう。30代、40代で加入した場合は、無理して見直す必要はありません。

また何らかの治療のため、入院や手術をした方は、医療保険を解約してしまうと新たな保険に加入できなくなるか、不利になる可能性がありますので注意しましょう。 一方これから医療保険を加入しようと考えている場合、医療保険を活用する機会が増えてくる年代ですので、夫婦ともに加入したいと考える人もいらっしゃいます。

子どもの教育費支出はなくなり、あとは住宅ローンの完済を目指すのみ。 死亡保険も大きな金額は不要になりますので、退職後の生活資金準備を進めつつ、医療保険の検討をします。

30代、40代で医療保険やがん保険に加入していない人や不十分だと感じている人も加入するタイミングです。 医療保険は必要ないと考えている方以外は、今後の医療費負担を考え保険料が高くなる前に加入しておくべきです。

60代(退職間近の家庭)

60代の医療保険の選び方を見ていきましょう。退職前最後の見直し時期となります。 退職金額がわかっていれば退職後の生活設計が立てやすいため、この時期に考える保険料は、計画的な支出の範囲内に収まります。

どのような生活を送りたいか、その中で医療費の負担により基本生活費は確保できるかなど総合的に考えた上で保険料をもとに医療保険を決定します。

女性が保険を選ぶ際のポイント

女性が医療保険に加入をする場合は男性と同じように考えるのではなく、「女性特有の病気」のリスクを考える必要があります。 医療保険の種類には「女性保険」と呼ばれる、女性特有の病気に対して保障を手厚くした保険があります。保険会社によっては、「女性疾病特約」といった形で、通常の保険内容に特約として付加するものもあります。では女性特有の病気にはどのようなものがあるのでしょうか。以下に各保険会社で保障対象とされている女性特有の病気をまとめました。

乳房、子宮などの悪性新生物および上皮内新生物

子宮筋腫、子宮内膜症

卵巣のう腫

甲状腺の良性新生物、甲状腺機能低下症など

異常分娩による帝王切開子宮外妊娠など

子宮筋腫、子宮内膜症

卵巣のう腫

甲状腺の良性新生物、甲状腺機能低下症など

異常分娩による帝王切開子宮外妊娠など

女性保険や、女性疾病特約は女性の部位や、妊娠・出産に関わる傷病に対して手厚い保障となっています。 これらの症状になったときに、通常の入院給付金に加え上乗せで給付金があるといった内容になるので、経済的な負担は軽減できます。

女性の病気になる人はどのくらいいるのか

自分はならないと思っていても、テレビで女性芸能人が女性特有の病気になると不安になりますよね。今回、厚生労働省が発表している「患者調査」を参考にすると、どのくらいの人が女性疾患になっているのかがわかるので参考にして頂ければと思います。

※この表は横にスクロールできます

| 乳房 | 子宮 | 卵巣 | 妊娠・出産 | |||

| 傷病名 | 乳房の悪性新生物 | 子宮内膜症 | 子宮の悪性新生物 | 卵巣機能障害 | 卵巣の悪性新生物 | 帝王切開による単胎分娩 |

| 平成20年 | 27.0 | 4.1 | 10.3 | 8.5 | 5.6 | 1.6 |

| 平成23年 | 29.3 | 4.4 | 9.9 | 9.4 | 5.2 | 1.4 |

| 平成26年 | 29.5 | 4.7 | 9.7 | 8.2 | 5.0 | 1.1 |

上記の表では、部位にもよりますが女性特有の病気の患者数は減少傾向と言えるかと思います。また、全体を見るとどの年もがんの占める割合が約4割といった結果になっています。

女性の特有の病気の中でもやはり、日本人罹患率が高いとされるがんが一番多い結果です。これらの病気は女性であれば誰にでも起こりうるリスクなので、それに対して手厚い保障のある女性保険はおすすめできます。

がん保険はどう選ぶ

2人に1人が発症すると言われている「ガン」。罹患率50%となると自分も発症するのではないかととても不安になります。これだけ高い罹患のリスクがあると、がんに備えることは必要になってきます。

がんを保障する商品としては、がん保険というがんに特化した保険と、医療保険に特約という形でがんの保障をプラスするものがあります。

がんだけに備えるということであれば「がん保険」をおすすめしますが、がんだけでなく幅広い病気に備えるのであれば医療保険にガン特約を付帯することも一つの手です。

それぞれの保障の違いを以下にまとめたので参考にして頂ければと思います。今回例にするのはがん保険、医療保険ともに販売をしている人気の保険会社オリックス生命「Believe(ビリーブ)」と「新CURE(キュア)」です。

| がん保険 Believe(ビリーブ) |

項目 | 医療保険 新CURE(キュア) |

| がん初回診断一時金 初回100万 |

診断 | がん一時金 100万/回 |

| がん治療給付金 50万/回 がん入院給付金 1万/日 |

入院 | 入院給付金 1万/日 |

| がん手術給付金 20万/回 |

手術 | 手術給付金 20万/回 |

| がん先進医療給付金 通算2,000万まで |

先進医療 | 先進医療給付金 通算2,000万まで |

| がん退院一時金 10万/回 |

退院 | |

| がん通院給付金 1万/日 |

通院 | がん通院給付金 1万/日 |

※入院給付金日額10,000円で算出

こちらを見ていただくと給付金額においては、がん保険の方がガン特約に比べ保障内容が若干手厚くなっています。

しかし、それだけでなく実際は入院の日数制限があったりするので、そちらを加味するとがん保険単体のほうが保障内容は手厚いと言えます。

がんになる確率は高いですが、ならない場合も考えると幅広く病気に備え、がんに対しても保障を手厚くできる医療保険をおすすめします。

おすすめ医療保険ランキング

これまで各世代・状況別に医療保険の選び方について解説してきました。 ここからは、そちらを踏まえた上でおすすめの医療保険商品をご紹介したいと思います。オリックス生命「新キュア」のポイント

保険料を低く抑えたい20代、30代におすすめです。入院給付金日額を5,000円程度にとどめても、入院中の手術で10万円、外来で2.5万円を受け取ることができます。

保険料を低く抑えたい20代、30代におすすめです。入院給付金日額を5,000円程度にとどめても、入院中の手術で10万円、外来で2.5万円を受け取ることができます。特約を一切付けなければ、1,000円台で加入できます。

さらに三大疾病は支払限度日数が60日から無制限に、七大生活習慣病は120日に拡大しますので、長期入院になりがちな病気にも対応しています。

公式サイトで保険料シミュレーション

日額5,000円(60日型)/終身保障・終身払/先進医療特約付| 年齢 | 男性保険料 | 女性保険料 |

| 20歳 | 1,222円 | 1,427円 |

| 30歳 | 1,582円 | 1,707円 |

| 40歳 | 2,187円 | 2,022円 |

| 50歳 | 3,172円 | 2,772円 |

| 60歳 | 4,677円 | 4,007円 |

資料請求はこちら(無料)

チューリッヒ生命「プレミアムDX」のポイント

終身医療保険単独ではなく、病気やケガで働けなくなった場合の就業不能年金特約、ストレス性疾病に対応したストレス性疾病延長入院特約を付けることで、働き盛りの家庭を支える医療保険となります。

公式サイトで保険料シミュレーション

日額5,000円(30日型)/終身保障・終身払7大疾病延長入院特約・先進医療特約・ストレス性疾病延長入院特約付き

| 年齢 | 男性保険料 | 女性保険料 |

| 20歳 | 1,572円 | 1,727円 |

| 30歳 | 2,062円 | 2,127円 |

| 40歳 | 2,817円 | 2,602円 |

| 50歳 | 3,927円 | 3,582円 |

| 60歳 | 5,542円 | 5,212円 |

資料請求はこちら(無料)

FWD富士生命「ゴールドメディ・ワイド」のポイント

満40歳~80歳まで、持病があっても加入しやすい医療保険です。 持病をお持ちの50代、60代の中高齢の人にお勧めです。

告知内容は次の3つのみで、すべて「いいえ」なら加入することができます。

- 最近3カ月以内に、医師から入院・手術を勧められた

- 過去2年以内に、病気やケガで入院した、手術をうけた

- 過去5年以内に、がん、肝硬変、慢性肝炎と診断された

なお、引受基準緩和型は一般的に契約後一年間に限り保障内容が半分になります。

FWD富士生命デジタルカタログより

日額5,000円(60日型)/先進医療特約付き| 年齢 | 男性保険料 | 女性保険料 |

| 40歳 | 5,690円 | 5,085円 |

| 50歳 | 6,625円 | 5,880円 |

| 60歳 | 8,177円 | 7,165円 |

資料請求はこちら(無料)

医療保険の選び方を参考にして、あなたの状況に合わせた選択を

これまで年代別・状況別に医療保険に対する選び方・考え方を紹介してきました。また、年代別・状況別の考え方を踏まえた上で、お勧めの医療保険をピックアップしました。医療保険の見直しを考えている場合、解約して新規に加入する方法もありますが、解約せず保障内容を上乗せする意味で追加加入する方法もあります。この場合、病気などで加入しにくくなることもなく従来の保障を引き継げ、新規加入する保障は金額を抑えることで、保険料の負担が増えることを防ぐことができます。

皆様の状況に合わせて医療保険を選択するようにしましょう。