女性は女性ホルモンのバランスの変化などによって体調を崩しやすく「妊娠・出産」などに伴うものや、「乳がん・子宮がん」など女性特有の病気は多くあります。

女性芸能人が乳がんになったというニュースを聞くと、「自分は大丈夫かな?」と不安になることもあるかと思います。

乳がんは日本人女性の12人に1人、年間約9万人がかかる病気なので決して他人事ではありません。病気になればもちろん治療費が必要となり、経済的な負担に備える方法として医療保険があります。

ここでは、女性におすすめできる女性向け医療保険に注目してご紹介します。

目次

私のおすすめ医療保険

女性のための医療保険である「女性疾病特約」は必須ではありません。

女性のための医療保険である「女性疾病特約」は必須ではありません。医療保険の選び方は、まずメインとなっている基本保障がしっかりしているかや保険料水準などの根本的な部分が重要です。

女性疾病特約にばかり注目していると選択肢の幅も狭くなってしまいます。 さらに保険料についていえば、保険会社によって同じような保障内容にもかかわらず2倍以上保険料が違ってくる場合もあるため、医療保険に加入する際には複数の保険商品を比較して決めるようにしましょう。

その上で、基本保障がしっかりしており保険料も割安な保険としておすすめできるのは、オリックス生命「新キュア」やメディケア生命「新メディフィットA」です。

次にそれぞれご紹介していきます。

オリックス生命「新キュア」の特徴と口コミ

新キュアは基本プランで入院保障日数が60日と120日から選べ、七大生活習慣の場合には入院日数無制限で保障されます。

新キュアは基本プランで入院保障日数が60日と120日から選べ、七大生活習慣の場合には入院日数無制限で保障されます。それに加え先進医療も基本プランにあり、30歳女性で保険料は月々1,707円となっています。そんな新CUREの特徴は以下の通り。

保険料は格安だが、他の商品と比べると保障は非常に充実

特約なしで七大生活習慣病と三大生活習慣病の入院保障を得られる

健康保険のきかない先進医療(※1)保障(最大2,000万)が基本プランにあり

特約なしで七大生活習慣病と三大生活習慣病の入院保障を得られる

健康保険のきかない先進医療(※1)保障(最大2,000万)が基本プランにあり

複数のFPの方に相談したところ、どの人もオリックス生命のこの商品を勧めてきました。

また、自分で各会社ごとに比較してみても保険料が安かったのでこの保険にしました。

新キュアは女性専用も出てますが、女性特有の病気になったとしても、この保険なら保険料が降りてくると聞いたので、この保険を選びました。

また、自分で各会社ごとに比較してみても保険料が安かったのでこの保険にしました。

新キュアは女性専用も出てますが、女性特有の病気になったとしても、この保険なら保険料が降りてくると聞いたので、この保険を選びました。

私は20代で若いですが医療保険に加入しています。

若いうちは保険料が低く設定されていること、もし病気をして入院しても全部自分で負担しなくてもよい事が選んだ理由です。

さらに医療保険の中でもオリック生命の新キュアは保険料の安さ、保障内容が幅広さで選びました。保険は貯蓄が少ない若者も必要だと思います。

若いうちは保険料が低く設定されていること、もし病気をして入院しても全部自分で負担しなくてもよい事が選んだ理由です。

さらに医療保険の中でもオリック生命の新キュアは保険料の安さ、保障内容が幅広さで選びました。保険は貯蓄が少ない若者も必要だと思います。

資料請求はこちら(無料)

メディケア生命「新メディフィットA」の特徴と口コミ

新メディフィットAは、ガンに対して保障が手厚いという特徴があります。がん入院特約、抗がん剤(腫瘍用薬)治療特約、がん診断特約や生活習慣病に対しても十分な保障があります。

新メディフィットAは、ガンに対して保障が手厚いという特徴があります。がん入院特約、抗がん剤(腫瘍用薬)治療特約、がん診断特約や生活習慣病に対しても十分な保障があります。保険料は先進医療をつけても30歳女性で月々たったの1,270円です。そんなメディフィットAの特徴は以下の通りです。

保障は一生涯で保険料は業界最安値

上皮内がんも給付対象!がんへの手厚い保障あり

生活習慣病や退院後のオプションも充実

上皮内がんも給付対象!がんへの手厚い保障あり

生活習慣病や退院後のオプションも充実

結婚を機に支払保険料がなるべく安くなるよう、年齢が早いうちに保険に加入しようと思い、保険アドバイザーに相談したところ紹介された保険でした。

保障内容がよく、アドバイザーご本人も加入していると聞き、この保険に決めました。

保障内容がよく、アドバイザーご本人も加入していると聞き、この保険に決めました。

病気やけがで入院した時や手術をした時の基本的な保障に加えて、先進医療特約や入院した時に一時金がもらえる特約、がんへの保障等が充実しているからです。

また、メディケア生命を選んだ理由はガンの保障が充実しており、ガン一時金、払込免除特約は上皮内がん(初期のがん)でも保障されるからです。

また、メディケア生命を選んだ理由はガンの保障が充実しており、ガン一時金、払込免除特約は上皮内がん(初期のがん)でも保障されるからです。

今すぐ保険料を見積もってみる

いかがでしたでしょうか?

女性特有の病気に対して手厚い保障の「女性保険」。加入しておくと安心できることは間違いありませんが、必要性に関してはよく考えましょう。

まず知っておきたい医療保険の仕組み

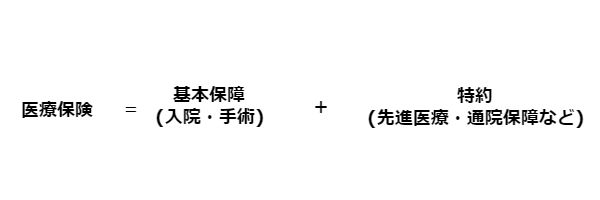

医療保険は病気やケガで入院や手術をした場合に給付金が支払われるという基本になっています。

医療保険は病気やケガで入院や手術をした場合に給付金が支払われるという基本になっています。また、先進医療やガンなどの特定の病気への保障を手厚くする様々なオプション(=特約)を組み合わせることで、医療保険が構成されています。

基本となる入院保障は入院した日数に応じて1日あたりいくらという形が一般的ですが、最近では入院した場合には一律でまとまった金額の給付金が支払われるタイプの医療保険も増えてきています。

基本となる入院保障は入院した日数に応じて1日あたりいくらという形が一般的ですが、最近では入院した場合には一律でまとまった金額の給付金が支払われるタイプの医療保険も増えてきています。この給付金の額は治療費の自己負担分のほかに、差額ベット代や雑費などの諸費用、入院して働けないことによって減少する収入など計算した上で設定しましょう。

治療費については、健康保険などの医療保険制度で「自己負担は3割」となりますし、それでも自己負担額が高額となってしまう場合には「高額療養費制度」があるため、医療費の自己負担は抑えることができます。

「女性保険」とは?

医療保険のCMやパンフレットなどで「女性のための医療保険」のようなキャッチコピーを見たことがある方は多いのではないでしょうか。

医療保険のCMやパンフレットなどで「女性のための医療保険」のようなキャッチコピーを見たことがある方は多いのではないでしょうか。女性保険とは、女性特有の病気に対して保障が手厚い保険です。ここで気をつけてほしいのは女性の疾病に強い保険ですが、女性だからといって女性保険に加入しなければいけないわけではありません。

女性保険でなくても、保障内容が手厚くかつコストパフォーマンスが高い商品もあるので、自分に必要な保障は何かを知ることが重要です。

保障対象の病気をご紹介

女性疾病特約で保障される病気は、医療保険会社ごとに対象とされる病気の範囲が異なるため一概には言えません。

女性疾病特約で保障される病気は、医療保険会社ごとに対象とされる病気の範囲が異なるため一概には言えません。ここでは多くの保険会社が保障対象としている女性の疾病をご紹介していきます。

【ほとんどの医療保険会社で女性疾病特約の対象とされる主な病気】

がんや妊娠・出産時にかかる費用は給付対象となっています。加入しておけば安心できることは間違いありませんね。

【医療保険会社によって女性疾病特約の対象とされることのある主な病気】

聞きなれない病名ばかりですが、女性特有の病気とされています。次に女性がかかりやすい病気を数字でみていきます。

入院する原因として多いのはガンや妊娠・出産時

CO・OP共済が共済金(≒給付金)の支払実績をもとに、成人女性の入院原因を調べた結果は以下のようになっています。

CO・OP共済が共済金(≒給付金)の支払実績をもとに、成人女性の入院原因を調べた結果は以下のようになっています。この結果、女性が入院する原因としては、ガンや妊娠・出産に関するものが多いことがわかります。これらの病気は女性疾病特約の対象とされるものです。

ただし入院する原因は年齢によっても変わり、20代・30代の女性では「妊娠・出産」に関するものが多く、年齢が上がるにつれて「がんやリウマチなどの神経症、白内障」などが増えていきます。

| 順位 | 原因 | 支払件数 | 入院日数の平均 |

|---|---|---|---|

| 1 | 異常妊娠・異常分娩 | 7,105 | 9.5 |

| 2 | 乳がん | 6,236 | 12.1 |

| 3 | 白内障 | 3,410 | 5.2 |

| 4 | 切迫早産 | 3,286 | 27.4 |

| 5 | 胃腸の良性新生物 | 3,254 | 5.3 |

| 6 | 子宮筋腫 | 3,236 | 10.2 |

| 7 | 結腸がん | 2,915 | 14.3 |

| 8 | 卵巣がん | 2,817 | 12.2 |

| 9 | 卵巣腫瘍 | 2,237 | 9.7 |

| 10 | 神経症 | 2,230 | 51.2 |

| 総計 | 111,105件 | 16.9日 |

〈出典:CO・OP共済《たすけあい》成人女性の病気入院原因ランキング(2009年3月〜2010年3月)〉

保険料はどのくらい?

女性特有の病気が原因で入院することが多いのであれば、「女性疾病特約」をつけておくと入院することになっても手厚く保障されるので安心感は増します。

女性特有の病気が原因で入院することが多いのであれば、「女性疾病特約」をつけておくと入院することになっても手厚く保障されるので安心感は増します。ただしそのために保険料が高額になってしまっては経済的にも苦しくなります。

そこで女性疾病特約を付けた場合の保険料について、オリックス生命の終身医療保険「新キュア」を例に見てみましょう。

【条件】

30歳女性、120日型(三大疾病無制限)、保障期間:終身、保険料支払期間:終身、先進医療特約付加、特定疾病保険料払込免除特則なし(2015年5月時点)

30歳女性、120日型(三大疾病無制限)、保障期間:終身、保険料支払期間:終身、先進医療特約付加、特定疾病保険料払込免除特則なし(2015年5月時点)

| 入院給付日額 | 手術給付金 | 保険料 | |

|---|---|---|---|

| プラン① | 5,000円 | 10万円/2.5万円 | 1,752円/月 |

| プラン② | 5,000円 (女性疾病特約で+5,000円) |

10万円/2.5万円 | 2,082円/月 (プラン①比 +330円) |

| プラン③ | 10,000円 | 20万円/5万円 | 3,392円/月 (プラン①比 +1,620円) |

この例では入院1日あたり5,000円が受け取れるプラン①の保険料に月々330円プラスすることで、女性疾病で入院した場合には入院1日あたり10,000円受け取れるようになります(プラン②)。

一方ですべての病気やけがの入院で1日あたり10,000円受け取れるプラン③にするには、月々1,620円プラスしなければなりません。

プラン③では手術の保障も上乗せされるため単純な比較はできません。ですが、入院原因の半数近くを女性疾病特約に該当する病気が占めている中で、保険料の負担を抑えながら、手厚い保障を望む女性にとっては魅力的です。

女性疾病特約は必要?

比較的少ない保険料の負担で、入院原因の多くをしめる病気に対して手厚い保障の「女性疾病特約」ですが、必須というわけでもありません。

比較的少ない保険料の負担で、入院原因の多くをしめる病気に対して手厚い保障の「女性疾病特約」ですが、必須というわけでもありません。理由は、女性特有の病気がそれ以外の病気よりも治療費やその他の費用が特別多くかかるわけではないからです。

専業主婦や会社員・公務員の方であれば自営業の方に比べて、入院で働けないことによる 収入への影響が比較的小さいことが多いです。

特別な事情がなければ余分に医療保険料を払って保障を手厚くしておく必要性は低いといえるので、入院日額5,000円〜程度の通常の医療保険に加入することをおすすめします。

逆に自営業の方だと入院が収入に及ぼす影響は大きいことが多いため、入院日額10,000円以上は受け取れるようにしておく方がおすすめです。

ただ、女性疾病で入院すれば10,000円の給付ですが、それ以外だと5,000円しか受け取れないのはデメリットです。

何故かというと、病気によっては保障が手薄いため、どの病気やケガでも同じ給付が受けられるように通常の医療保険に加入しておくのがおすすめです。

つまり、ほとんどの女性にとって「女性疾病特約」は不要ということが言えます。

ただ、妊娠・出産のリスクや乳がんなどが心配で保険に入ろうと考えている女性など、保障はなるべく手厚くしたいものの医療保険料負担は抑えたいという方にとってメリットがあることには変わりありません。

がん保険としての女性疾病特約がおすすめ

医療保険会社によっては女性疾病の対象範囲に、胃がんや大腸がんなど「全てのガン」が含まれていて、女性疾病特約をつけることでガンの入院に対して保障を手厚くすることができます。

医療保険会社によっては女性疾病の対象範囲に、胃がんや大腸がんなど「全てのガン」が含まれていて、女性疾病特約をつけることでガンの入院に対して保障を手厚くすることができます。ただ、ガンによる入院は長期化することもある一方で、全体としては短期化してきており通院での治療が増えています。

そのため、入院に対する保障だけではなく、がんと診断された時点でまとまった一時金が支払われる「がん診断一時金特約」や「通院特約」などを合わせることで、医療保険に「がん保険」の役割を持たせることができます。

注意してほしいのは、がんの保障を手厚くしようとして「医療保険」と「がん保険」の両方に加入すると、通常の医療保険でも当然がんは保障されるため保障が重複してしまい、その分保険料が割高になります。

それを避ける方法として、「がん診断一時金特約」や「女性疾病特約」を活用するのもいいでしょう。

最後にもし保険選びが難しかったり、決めきれない方は当サイトの「医療保険コンシェルジュ」をご利用下さい。医療保険のプロがあなたに最適なプランをご提案します。もちろん相談料は「無料」。

あなたに最適な医療保険が見つかれば幸いです。