1961年に国民皆保険制度が発足し、50年以上が過ぎました。今日あたなが病気やケガをした時に3割負担で医療を受けることができるのはこの制度があるからです。

日本は国民皆保険制度といって、すべての人が医療保険に加入しています。

そんな身近な保険制度ですが、その仕組みや種類はそれぞれ異なります。皆利用するものなのに細かい保険の制度のことを知る機会はなかなかありません。

そこで今回は難しいと思われがちな医療保険制度の仕組みを図やイラストを用いてわかりやすく解説します。医療保険選びの前に、基本的な仕組みや制度を理解しておくことは重要です。

仕組みや制度を理解しておくと、必要のない保険に入らなくて済むこともあります。医療保険制度の仕組みを理解して、ぜひご自身の保険商品選びの際にお役立てください。

では早速見ていきましょう。

目次

まずはここから!医療保険制度の基本的な仕組み

もしあなたが病気になり、いきなり数十万円の治療費を支払うことになったらどうでしょう。

もしあなたが病気になり、いきなり数十万円の治療費を支払うことになったらどうでしょう。貯蓄の有無に関わらず、いきなり数十万円の医療費を請求されると家計への負担がかかります。

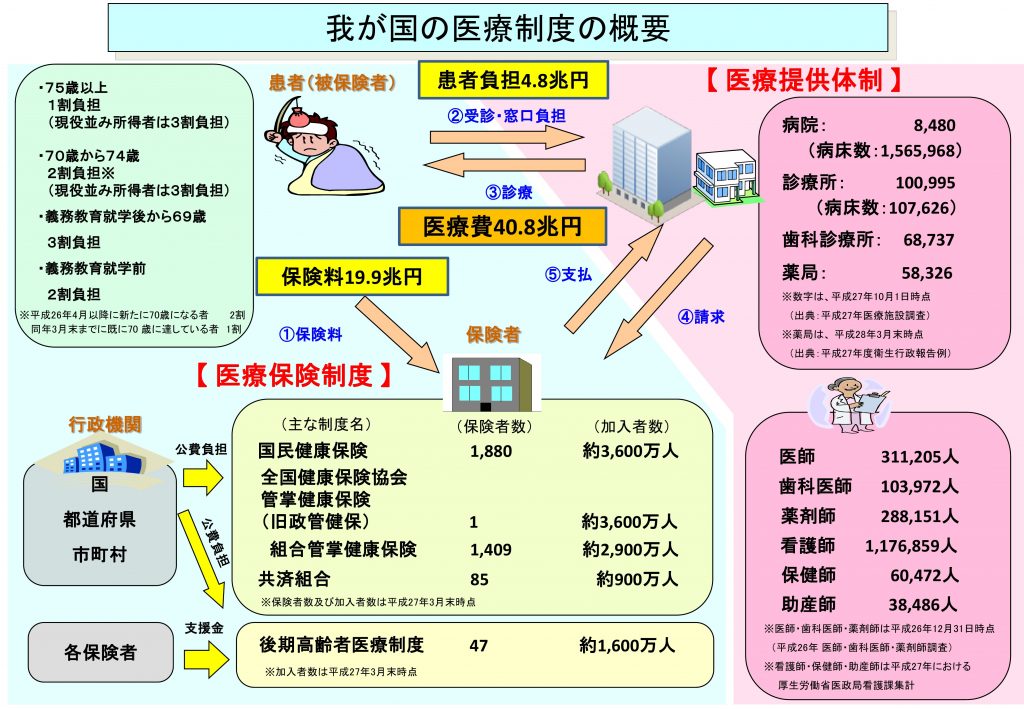

日本の医療保険は日常的に起こりうる医療費の負担に対して、個々の負担を軽くするために多くの人から少しずつお金を出し合い、集めたお金は医療を必要とする人に給付するといった仕組みになっています。

出典:厚生労働HP https://www.mhlw.go.jp/

また、医療保険の給付内容は様々で風邪で診察を受けるような少額のものから、先進医療を使った数百万円もするような治療まで広範囲となっています。

私たちは医療に対して国の制度や補助があるため、安心して暮らせるといった面もあります。

ちなみに国が変われば医療保険制度も変わります。アメリカの場合、日本のように国民皆保険制度ではないので各々が任意で民間の保険会社へ加入します。

ですので、アメリカでは無保険者もいて、病気になった際に高額な医療費を払えず自己破産するといったケースもあります。

このように、海外と比べても日本の医療制度は恵まれた環境と言えます。

では次に医療保険の種類をご説明します。

医療保険制度は公的と民間の2種類がある

単に医療保険の制度といっても、その種類は年齢や職種によって様々です。

単に医療保険の制度といっても、その種類は年齢や職種によって様々です。さらに医療保険の制度は大きく分類すると、公的な医療保険と民間の医療保険の2つに分かれます。

それぞれ、さらに細かく分類することができるため、自分がどの医療保険の制度の対象となっているか分からないこともあると思います。

公的な医療保険と民間の医療保険の制度の違いについて、それぞれ詳しく解説します。

公的な医療保険について

日本は国民皆保険制度のため、全ての人が公的な医療保険に加入することが義務付けられています。公的な医療保険は「健康保険」と呼ばれ、その人の職業によって全国健康保険協会、組合管掌健康保険、共済組合、国民健康保険、船員保険など、公的な医療保険の制度に加入する団体は異なります。

大きい会社の会社員であれば組合管掌健康保険、中小企業であれば全国健康保険協会、自営業者や専業主婦などは国民健康保険の制度に加入することになります。

公的医療保険は所属する団体で決められているので、自由に選ぶことはできません。加入先によって保険料や保障内容など異なります。

例えば、医療費が高額になった場合に自己負担を抑えることのできる「高額療養費制度」というものがあります。

この制度はどの医療保険でも共通の内容となっていますが、「傷病手当金」や「出産手当金」は健康保険組合や協会けんぽのみで、国民健康保険にはこれらに該当する制度はありません。

さらに、毎月の保険料(医療保険の掛け金)も異なりますし、年齢や所得によっても保険料や自己負担割合が異なるという特徴もあります。

以下、代表的な4つの公的な医療保険の加入先と制度の違いについて解説します。

・国民健康保険

・全国健康保険協会

・組合管掌健康保険

・共済組合

国民健康保険

国民健康保険は国保組合と市町村国保があります。国保組合は同種同業による組合員で組織されており、扶養認定について健康保険と異なる要件があります。

市町村国保は他のいずれの公的医療保険制度に該当しない人が必ず加入することになっており、自営業者とその家族、無職者などが対象となります。

また、外国人であっても90日以上の在留期間が決定されている場合は、加入義務が発生します。

国民健康保険の保険料率はこれからご紹介する4つの制度の中で最も高くなっています。

全国健康保険協会

全国健康保険協会は通称「協会けんぽ」と呼ばれる日本で最大の保険者(医療保険を引き受ける団体)です。協会けんぽに加入できる人は中小企業の従業員とその家族で、日本の制度上、大企業であっても健康保険組合を持っていない場合は協会けんぽに加入することになります。

保険料は加入者の収入を基に計算されますが、都道府県によっても保険料率が異なっています。

組合管掌健康保険

大企業が単独で設立したり、中規模企業が共同で設立する形式の保険です。この制度の対象者は設立母体である企業の従業員とその家族、さらに退職者も任意で継続することができます。

加入している組合によって保険料率は異なり、総じて協会けんぽよりも低い保険料となっています。

また、健康保険組合は毎年数件の設立がありますが、それ以上の解散件数があり、毎年減少しているという現状があります。

共済組合

共済組合は国家公務員共済組合、地方公務員共済組合、私学学校教職員共済があり、それぞれ国家公務員、地方公務員、私立学校の教職員とその家族がこの制度の対象となっています。大きくこの3つに分けることができますが、それぞれ内部にも組合があり、例えば国家公務員共済組合の場合は総務省共済組合、法務省共済組合、裁判所共済組合・・・といったように20団体があります。

地方公務員共済組合についても同様で、都道府県毎に一つはある他、公立学校共済組合や警察共済組合など合計60以上の団体があります。

保険料率は各組合によって異なりますが、平均的には協会けんぽや健康保険組合の制度に比べて低い保険料負担となっています。

民間の医療保険について

民間の医療保険の制度は公的な医療保険の制度とは異なり、任意で加入するものです。つまり自分の入りたい保険に入ることができますし、何も入らないという選択もできます。民間の医療保険の特徴として、加入前に必ず「診査(審査)」があります。

診査(審査)といっても必ずしも病院で検査をする訳ではなく、自分自身の健康状態を保険会社に申告する「告知制度」が主となっています。

また、健康状態だけではなく、被保険者の職業や収入によっても加入に制限がかかることもあります。

民間の医療保険のもう一つの特徴として、年齢によって保険料が大きく変わることです。

民間の保険は、加入年齢の死亡率や入院確率を基に保険料を算出しているため、高齢になればなるほど死亡率や入院確率は上がるので、加入時の保険料は上がる仕組みとなっています。

また、診査(審査)で健康状態に不安があると保険会社が判断した場合は、通常よりも割増した保険料でないと加入できないことや、加入自体を断ることもあります。

さらに民間の医療保険と公的な医療保険の制度の違いとして、公的な医療保険では医療機関で健康保険証を提示すると自己負担が軽減されますが、民間の医療保険の場合は自ら「入院や手術をしたので給付金を請求します」ということを保険会社に申請しなくてはいけません。

保険証券を提示するだけで自動的にお金が振り込まれたり、医療機関で自己負担が軽減されたりすることはないので、該当する傷病時にはご自身でしっかりと申請しましょう。

民間の保険に入る必要はあるのか?

日本の公的な医療保険の制度は充実しているため、中には民間の医療保険には加入する必要はないと考える人もいます。

日本の公的な医療保険の制度は充実しているため、中には民間の医療保険には加入する必要はないと考える人もいます。しかし、民間の医療保険は給付金が定額で支給されるという制度上の特徴があるため、単純な医療費の補填という意味だけでなく、病気やケガにより本人や家族が働けない期間が出てくることへの保障という意味もあります。

つまり、家計上のマイナス(出費)を埋めるための公的医療保険、収入の減少をカバーするための民間医療保険という考え方もできます。

特に自営業者などは公的な制度として傷病手当金がないため、働けない期間は無収入の状態になってしまいます。

大きな病気で働けない期間が長引いてしまえば、会社員であっても退職を余儀なくされることもあります。

ですので、公的医療保険だけではカバーできない部分を民間医療保険で補うといった使い方がおすすめです。

ご自身が加入されている公的医療保険の保障内容をしっかりチェックし、重複した保障内容の民間保険への加入を避けましょう。

医療保険の必要性に関してより詳しく解説したページもあるので、読んで頂くとより納得のいく保険選びに繋がります。

仕組みを理解して自分に合った医療保険を選ぼう

自分に合った民間の医療保険を見つけるためには、まずは自分自身がどのような公的な医療保険の制度に加入をしていて、その制度ではどのような保障が受けられるのかを知ることが大事です。

自分に合った民間の医療保険を見つけるためには、まずは自分自身がどのような公的な医療保険の制度に加入をしていて、その制度ではどのような保障が受けられるのかを知ることが大事です。公的な医療保険の制度は医療費の負担を抑えることが目的であるため、負担が無くなる訳ではありませんし、加入している制度によって受けられる保障の範囲も異なります。

その上で公的な医療保険の制度で足りない部分を民間の医療保険で補うようにするのがおすすめです。

とはいえ、民間の医療保険の数は膨大であり、いざ医療保険の加入を考えるとどれが自分に合っているのかわからないものです。

そこで当医療保険専門メディアでは、医療保険の仕組みを知り尽くした保険のプロ12名におすすめの医療保険は?といったアンケートを実施したり、商品のレビューをして頂くことで数ある医療保険商品の中から厳選して紹介しているのでおすすめ。

普段仕事で忙しく、店舗に行く時間がない方や電話をする時間がない方でもそちらをチェックすることで医療保険を選ぶ時間を短縮できます。また、簡単な質問に答えるだけであなたに最適な商品がわかる医療保険診断ツールもご用意したのでこの機会にぜひ一度ご活用ください。

おすすめの医療保険を確認する