今回は医療保険の控除方法と控除額の計算方法について紹介していこうと思います。

毎年12月に近づくと年末調整や確定申告の準備をすると思います。管理人も毎年やりますが、1年間の領収書を整理しなくてはいけないのでかなり大変です。

年末調整や確定申告は面倒ですが、医療保険に加入している人にとっては保険料控除のチャンスなのです。実は医療保険の保険料は控除の対象になるので医療保険に加入していることを申告すれば、控除を受けることができます。

面倒な年末調整や確定申告も支払い税額が下がるとなると「やってみるか!」と前向きな気持ちになりますよね。医療保険加入者にとって嬉しい保険料の控除の申請方法と控除金額の計算方法についてこれから紹介していきます。

目次

そもそも医療保険の保険料の控除とは?

医療保険の保険料控除が認められる理由は、医療保険の保険料は生命保険料控除の一部とみなされているからです。そもそも生命保険料控除というのは、生命保険料と認定された費用を支払った場合はその支払保険額が所得控除の対象になる制度です。控除の種類は「生命保険料(定期保険や終身保険など死亡事故を保険金支払いの対象とするもの)控除」、「介護・医療保険料控除」、「個人年金保険料控除」の3つに大きく分かれます。

医療保険の控除は生命保険料控除のうち、「介護・医療保険料」に該当します。医療保険の保険料は控除の対象になる以上、支払った医療保険料の全てまたは一部が「所得控除」の対象になるのです。

控除の対象として認められた金額は経費として申請できるのであなたの「課税対象所得」から削られます。

医療保険料の控除額の計算方法と上限金額

医療保険の保険料控除で気になるのは、結局いくら控除されるかですよね。誰もが気になる控除額の計算方法と上限控除額は平成24年に改正された新契約とそれ以前の旧契約では金額が変わります。そこでここでは新契約と旧契約における医療保険の保険料控除金額の計算方法と上限控除額について紹介していきます。

新契約編

| 年間の支払い保険料 | 控除額 |

|---|---|

| 2万円以下 | 全額 |

| 2万円~4万円 | 支払医療保険料×1/2 + 1万円 |

| 4万円~8万円 | 支払医療保険料×1/4 + 2万円 |

| 8万円以上 | 4万円 |

| 控除の上限金額 | 4万円 |

旧契約編

| 年間の支払い保険料 | 控除額 |

|---|---|

| 2.5万円以下 | 全額 |

| 2.5万円~5万円 | 支払医療保険料×1/2 + 1.25万円 |

| 5万円~10万円 | 支払医療保険料×1/4 + 2.5万円 |

| 10万円以上 | 一律5万円 |

| 控除の上限金額 | 5万円 |

平成24年1月1日以降に加入した医療保険には新契約が適応され、それ以前に加入した医療保険には旧契約が適応されます。

ちなみにもしあなたが「新契約」の医療保険と「旧契約」の医療保険の両方に加入している場合、これから紹介する3つの計算方法のどれかを選ぶことになります。

| 選択パターン | 適用条件 |

|---|---|

| 新契約の医療保険料控除 | 「新契約」の条件が適応 控除額の上限は4万円 |

| 旧契約の医療保険料控除 | 「旧契約」の条件が適応 控除額の上限は5万円 |

| 新契約と旧契約の両方 | 「新契約」の医療保険には新契約の控除が適応 「旧契約」の医療保険には旧契約の控除が適応 控除額は新契約の控除額と旧契約の控除額の合計 *控除の上限金額は4万円 |

3つの控除スタイルのどれを選ぶかで控除金額の計算式が変わるのであなたの保険プランに応じてどれを選ぶべきか決めることになります。個人的には控除額が大きいので2番目の「旧契約の医療保険料控除」を選ぶことをおすすめします。

保険料の控除対象になるケースとならないケース

とても便利な医療保険の保険料控除ですが、控除対象になるケースと控除対象にならないケースがあります。ここではどんな時に医療保険の控除が認められてどんな時に控除が認められないのかについて見ていきます。控除の対象となるケース

保険料控除の申請ができる保険は、「保険金の受取人が保険料を支払う本人、その配偶者、その他の親族(=6親等以内の血族と3親等以内の姻族)」となっている医療保険です。つまり保険金の受取人がこの条件に合致しない医療保険は控除申請の時に弾かれてしまいます。

それに全ての医療保険が控除申請の対象になるわけではありません。

控除申請の対象になる保険は「国内または海外の生命保険会社及び損害保険会社と締結した保険」である必要があります。そして契約に関しても規約があり、控除の対象となるのは疾病または身体の傷害などが原因で生じる医療費に対して保険金が支給される保険契約である必要があります。

対象とならないケース

保険会社が提供している医療保険の中でも控除の対象にならない保険も一部あります。控除の対象外の保険の中で代表的なものは、保険期間が5年未満の保険、貯蓄機能がある保険や貯蓄共済です。それに海外の保険会社と日本国外で締結した医療保険や傷害保険契約も控除申請の対象になりません。

他にも控除の対象外になる保険はいくつかあるので控除申請前に保険会社や税務署に確認を取ることをおすすめします。

申請に必要な証明書の一覧と申告書の書き方

医療保険の控除を利用しようと思っても申請方法と申請に必要な書類の種類が分からないと申請することができませんよね。そこで控除申請時に必要になるものを一覧にしてみました。

- 確定申告書A第一表・第二表

- 源泉徴収票

- 給与所得者の保険料控除申告書

- 印鑑(シャチハタNG)

- 生命保険料控除証明書

ここで一覧にしたものを用意した上で申告書の必要事項を記載すれば、医療費控除の申請を行えます。申告書は税務署に足を運ぶか税務署の公式サイトに足を運べば無料で手に入ります。

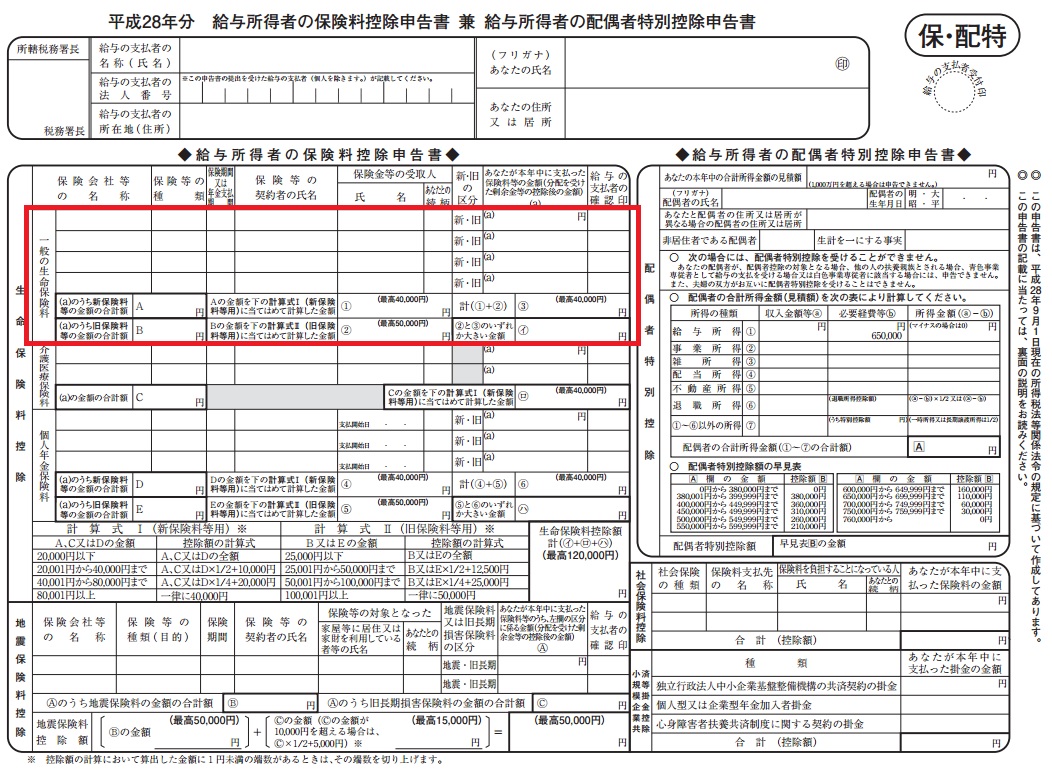

次に「給与所得者の保険料控除申告書」の記入方法を紹介します。

こちらは該当箇所に数字を記載するだけでいいので5分もあれば完了します。何をどこに記入するかをイメージしてもらうために一枚の画像を用意しました。

出典元:国税庁公式サイト

赤の太枠で囲った部分に控除対象の金額を書き込むだけで控除申請に必要な手続きが完了します。5分もあればできるのでそんなに手間はかかりません。

ケース別確定申告手順の紹介

ここまでの内容で医療保険の控除の申請手続きの大まかな流れがわかったのではないでしょうか?そこでここからは、サラリーマンの年末調整の手順、自営業やフリーランスの確定申告時の控除申請方法、配偶者(妻)の保険を申告する際の注意点について見ていきます。サラリーマンの年末調整

サラリーマンの医療保険料控除は年末調整で完結します。年末調整の時期になると年末調整の際に必要な「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」という用紙が会社から配布されます。こちらの用紙に保険料の支払額を記載して保険料控除の申請をすることになります。

支払保険料を記載した書類を会社に提出をすると会社が年末調整を行ってくれます。万が一、年末調整用に医療費控除の申請を忘れたとしてもご自身で確定申告を行えば、医療保険料の控除を受けることが出来ます。

自営業者やフリーランスの確定申告

自営業者やフリーランスの確定申告は、サラリーマンの年末調整手続きと少し変わります。自営業やフリーランスの確定申告の場合、税務署に提出する確定申告書の第一表に医療保険料控除額、第二表に1年間支払った医療保険料の金額を記入します。記入が終わり次第、毎年10月頃に保険会社から届いてくる生命保険料控除証明書を添付してご自身で確定申告書を税務署に提出することになります。

記載内容と提出書類に問題がなければ、無事に保険料の控除が行われます。

妻が加入している医療保険の申告

次に配偶者(妻)が加入している医療保険の保険料の控除方法を紹介します。保険金の受取が妻名義になっている医療保険であっても夫がその保険料を支払っていることが明らかな場合、妻が加入している医療保険の保険料は保険料控除の対象になります。 控除の申請方法は、申告書の保険料の記入欄に妻の医療保険の保険料を記入するだけです。

申告自体はとても簡単ですが、夫が保険料を払っていることを証明しなくてはいけないので証明書の用意が必要になります。

医療保険の保険料控除に関するまとめ

いかがでしたか。このコンテンツでは医療保険料控除の申請方法と控除になるケースとならないケースについてまとめてみました。保険料の控除はやり方を知っていてもご自身で申請処理をしないと還付されません。当たり前かもしれませんが、税務署から「あなたは医療保険に加入をしていますから医療保険料控除が受けられ、税金が戻ってきますよ!」などという案内が来ることもないのです。

もしあなたが控除の対象になる医療保険に入っているのでしたら自分から「保険料控除の申告をする」というアクションを起こすことをおすすめします。