健康保険は誰もが加入している公的な制度です。 自営業等の人は国民健康保険、会社員の人は協会健保や組合健保に加入しています。

基本的な内容は、皆さんご存知のとおり、病気やケガ等で医療機関を受診した時に、窓口で支払う医療費が3割もしくは1割負担になるというものです。

実はこれ以外にも健康保険には様々な仕組みがあるのですが、その中でも高額療養費制度については、名前を聞いたことはあるけど、実際にどんな風に役に立つのかよくわからない、という人も多いのではないでしょうか。

高額療養費制度は私が個人的に助けられた仕組みでもあり、我々にとって非常に心強い制度であると思っています。 今回はその高額療養費制度について、制度の内容と利用法について解説したいと思います。

目次

高額療養費制度とは

高額療養費制度とは、簡単に言うと、病気やケガ等で治療を受けた際に、医療機関や薬局で支払う医療費が、1ヶ月(1日〜末日)で一定の額を超えた場合に、その超えた分が戻ってくるという制度です。

高額療養費制度とは、簡単に言うと、病気やケガ等で治療を受けた際に、医療機関や薬局で支払う医療費が、1ヶ月(1日〜末日)で一定の額を超えた場合に、その超えた分が戻ってくるという制度です。例えばある月の1日から末日まで入院した場合を考えてみます。医療費が100万円かかった場合、通常であれば健康保険が適用されて30万円を支払うことになります。

ところが、実際には高額療養費制度のおかげで、30万円を支払うことはありません。もしこの方が、35歳、年収500万円のサラリーマンであった場合、高額療養費制度の適用により、1ヶ月の医療費支払い上限額は87,430円となり、かなり負担額が軽減されることがわかります。

厳密に言うと、窓口での支払額は30万円で変わらないのですが、1ヶ月の支払い上限額が87,430円になるので、通常の支払額30万円との差額212,570円が、後日高額療養費として支給されるという仕組みです。

特徴と注意点

上記のように、高額療養費制度は家計に優しい制度なのですが、いくつか注意すべき点と覚えておきたい特徴がありますので、以下で解説したいと思います。

上記のように、高額療養費制度は家計に優しい制度なのですが、いくつか注意すべき点と覚えておきたい特徴がありますので、以下で解説したいと思います。

高額療養費の対象となる費用は限られている

高額療養費の対象となる費用は、健康保険が適用される診療に対する自己負担額に限られていて、入院時の食費や患者側の希望による差額ベッド代、先進医療に関わる費用等は高額療養費制度の対象にはなりません。対象となる医療費は、歴月単位で計算される

歴月というのはカレンダー上の1ヶ月という意味で、毎月1日から末日までの間のことを言います。 医療費の計算はこの歴月を単位として行われます。例えばある月の15日から、翌月15日まで入院していたとします。 この場合、最初の月の15日から末日までで一旦医療費の計算が行われます。 この時、自己負担額の上限を超えていなければ、高額療養費制度の対象とはなりません。

翌月の分は、同じように1日から15日までで計算されますので、この期間の医療費が上限額を超えていなければ、やはり高額療養費の対象にはなりません。

この点は最も注意しておきたいポイントです。

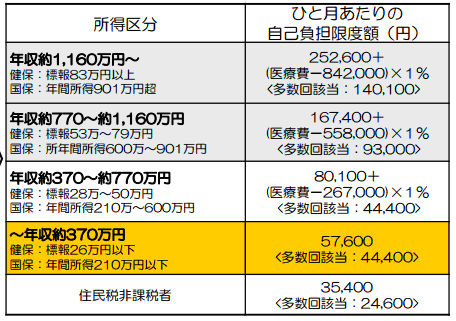

毎月の上限額は、年齢や所得によって区分がある

健康保険の加入者の年齢や所得額によって、毎月の上限額はいくつかの区分に分けられます。 詳しくは下の表をご覧ください。

※厚生労働省HPより転載「高額療養費制度を利用される皆さまへ(平成29年8月から平成30年7月診療分まで)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

上に書いた、35歳、年収500万円のサラリーマンが、1ヶ月の入院により医療費が100万円かかった場合を例に、上限額の計算をしてみましょう。

見て頂くのは「69歳以下の方の上限額」という表の、ウの段です。そこには「80,100円+(医療費‐267,000円)×1%」という計算式があります。この計算式で上限額の計算をします。

さて、この計算式に医療費の100万円を入れて計算すると下のような計算になります。

80,100円+(1,000,000円‐267,000円)×1%

=80,100円+7343000円×1%

=80,100円+7,330円

=87,430円(1ヶ月の医療費支払いの上限額)

=80,100円+7343000円×1%

=80,100円+7,330円

=87,430円(1ヶ月の医療費支払いの上限額)

この計算式のポイントは、医療費は健康保険適用前の、いわゆる10割負担の場合の医療費だということです。 ここは間違えないようにしていただければと思います。

なお、この上限額は法律等の改正により変更されることがあります。 この制度の利用を考えている人は、必ず厚生労働省のホームページ等で最新の情報を確認するようにしてください。

世帯での自己負担額や、複数の医療機関での自己負担額を合算できる(世帯合算)

一人分の自己負担額が上限を超えない場合でも、複数の医療機関での自己負担分や、同じ健康保険に加入している、同じ世帯に属する人の自己負担分を合算することができます。合算した額が上限額を超えた場合には、高額療養費を請求することができます。 ちなみに、69歳以下の人の場合、21,000円以上の自己負担分のみ合算の対象となります。

さらに負担額を軽減する方法がある(多数回該当)

過去12ヶ月以内に、3回以上自己負担額の上限を超えた場合、4回目から上限額が下がり、さらに自己負担が軽減されます。例えば、69歳以下で年収が約370万〜約770万円の人が多数回該当の場合には、1ヶ月の自己負担上限額が44,400円までになります。 上記の、月の医療費が100万円かかった場合と比べても、約半分の負担で済むことになります。

高額療養費の申請方法

さて、ここからは高額療養費の申請方法について解説したいと思います。

さて、ここからは高額療養費の申請方法について解説したいと思います。高額療養費を申請する場合は、自分が加入している健康保険組合等に、高額療養費の支給申請書を提出することで支給が受けられます。 自分がどの健康保険に加入しているかは、健康保険証で確認できます。

支給を申請してから、実際に支給を受けるまでは、少なくとも3ヶ月はかかります。 これは申請後、各健康保険組合での審査に時間がかかるからで、金銭的に医療費の支払いが困難な場合には、医療費の貸付制度を利用することができる場合があります。

貸付制度があるかどうかは、加入している健康保険によって異なるので、自分の加入している健康保険組合等に確認してみてください。 また、高額療養費は期間を遡っても申請することができます。

高額療養費を受ける権利は、診療を受けた翌月初日から2年間で時効により消滅します。 心当たりのある方は、申請の権利が消滅しないうちに支給申請を行ってみてください。

限度額適用認定証

高額療養費制度について、もうひとつ皆さんにお伝えしたいことがあります。

高額療養費は一旦自分で医療費を支払い、上限額を超えた分について後日払い戻しを受ける制度ですが、一時的とは言え大きな負担になることは間違いありません。

高額療養費制度について、もうひとつ皆さんにお伝えしたいことがあります。

高額療養費は一旦自分で医療費を支払い、上限額を超えた分について後日払い戻しを受ける制度ですが、一時的とは言え大きな負担になることは間違いありません。そこで、医療機関窓口での支払う金額を自己負担額までに抑える方法があります。 それが、あらかじめ医療機関に、限度額適用認定証というものを提示すると言うやり方です。

限度額適用認定証は、各健康保険組合や、国民健康保険に加入している人は市町村に申請することで受け取ることができます。 この方法は、医療機関窓口での支払い自体を抑えることができるので、金銭的にあまり余裕のない人には申請をしておくことをおすすめします。

余談にはなりますが、私の母が悪性リンパ腫によって長期入院を強いられたときには、この限度額適用認定証が非常に大きな効果を発揮してくれました。

半年以上に及ぶ入院をしており、その間診察はもちろん、様々な検査や手術、投薬等があり、正直なところ一体どれくらいの費用がかかってしまうのだろうかと不安になったことがありました。 しかし、限度額適用認定証を事前に医療機関に提示していたことで、窓口での支払額は思いのほか安く済み、母が加入していた日額5,000円の民間医療保険で、ほとんどの費用を賄うことができ大変助かりました。

民間医療保険への加入を検討する

ここまで高額療養費制度について解説をしてきました。

ここまで高額療養費制度について解説をしてきました。この制度があるおかげで我々は、たとえ長期入院をすることになったとしても、健康保険適用の診療の範囲内では、金銭的な心配をすることなく治療に専念することができます。 上にも書いた通り、高額療養費制度の対象とならない費用もありますので、そういった費用の捻出に備えるためには、民間の医療保険への加入も必要になってくると思います。

しかし、我々がすでに加入している健康保険には、いろいろと役に立つ仕組みがあることを知ったうえで、民間の医療保険への加入を検討する方が良いと思います。 そうすることにより、過剰な保障に加入することを防ぐことができます。

より家計負担の少ない生活をしていくために、この記事を参考に、健康保険の仕組みや制度をうまく使っていただければと思います。